14 февраля

На 15 часов текущего дня мы получили 41 заявку от частных инвесторов на общую сумму 24 миллиона 223 тысячи рублей.

- Самая популярная заявка на 300 тысяч рублей — 20.

- Больше всего заявок пришло из Москвы — тоже 20.

- Восемь заявок из-за пределов России — из Белоруссии, Казахстана, Узбекистана, Израиля, Латвии, Таиланда и Украины.

Много это или мало — я пока сказать не могу. К тому же это пока только заявки. Самые популярный вопрос у частных инвесторов связан с нашей оценкой. На чем основана оценка компании именно в 28 миллионов долларов? Безусловно, я готовился к такому вопросу, когда начинал переговоры с фондами. Однако мы не дошли до обсуждения стоимости компании. Ни один фонд не давал официальной оценки. Только Александр Журба в частной беседе в Facebook оценил компанию на данный момент в 250–350 миллионов рублей.

Мы только начинаем road show. Я буду публиковать ключевые материалы для инвесторов постепенно. В ближайшее время расскажу о наших планах на 2014–2017 года, затем опубликую обоснование нашей оценки в цифрах и расскажу о факторах, которые определяют вероятность успешного масштабирования нашего бизнеса.

Несколько слов о методике оценки. Многие инвесторы, включая Александра Журбу, оценивают «Додо Пиццу» как традиционную компанию по выручке и EBITDA. Мы же даем инвестиционную оценку, исходя не из текущей выручки, а из того, каких результатов в будущем может добиться наша компания. Мы оцениваем способность нашего бизнеса к масштабированию.

Также нельзя смешивать инвестиции в развитие бизнеса и продажу акций владельцами бизнеса. В первом случае деньги получают акционеры — не компания, а во втором случае деньги идут на развитие бизнеса. Это все влияет на оценку, но многие подменяют эти понятия.

Другими словами, если бы я, Федор Овчинников, лично продал 8% компании за 80 миллионов и купил себе дом в Англии, наша компания действительно должна была стоить 1 млрд. рублей по выручке и EBITDA. Но в нашем случае мы возьмем эти 80 миллионов рублей, отдадим за них 8% компании, вложим эти деньги в разработку Dodo IS, создание бизнес-системы, инфраструктуры для роста и через определенное время, с нашей точки зрения, эти 8% должны стоить гораздо больше чем 80 миллионов рублей. Это инвестиция, а не покупка бизнеса.

Конечно, это метод оценки стартапов. Здесь важно оценить вероятность оптимистичного сценария.

Таким образом, мы оцениваем «Додо Пиццу» в первую очередь как стартап. «Додо Пицца» состоит из нескольких частей. Одна из этих частей — традиционная прибыльная розничная сеть. Безусловно, ее необходимо оценивать исходя из прибыли и активов. Вторая часть нашего бизнеса — это классический стартап. Мы создаем комплексный продукт в виде SaaS-системы и франшизы фастфуд-пиццерии. Этот продукт может быть масштабирован на любом рынке — в России, в Румынии, в Азии и в США. Розничная компания является главным инвестором нашего же стартапа.

Многие за выручками нашего традиционного бизнеса не видят нашего стартапа :) Именно из этого происходит наша оценка.

Возможно, наша оценка покажется кому-то сегодня слишком высокой, потому что вы не разделяете нашу уверенность в возможности бизнеса Dodo Pizza к масштабированию. Многим кажется невозможным, что компания будет стоить через три года более 1 миллиарда рублей. Но это обычная психология. Вы просто пока не можете себе этого представить. Но если бы я три года назад, когда была открыта наша первая пиццерия в подвале в Сыктывкаре, сказал, чего мы добьемся сегодня, вы бы тоже меня посчитали сумасшедшим.

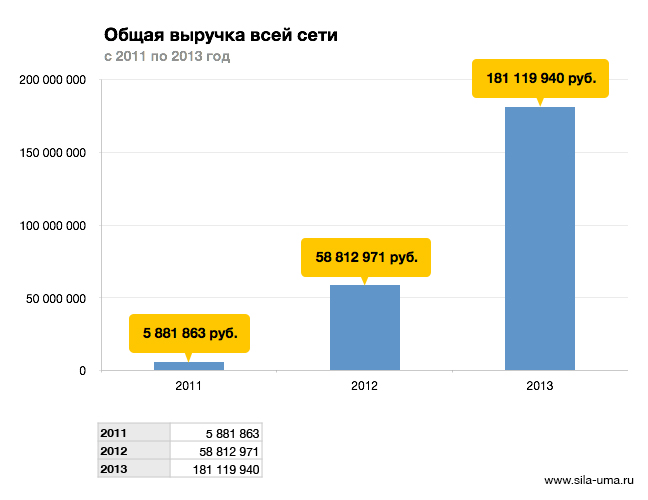

Год назад частный инвестор Станислав Семионов купил 5% «Додо Пицца» за 10 миллионов рублей по оценке 200 миллионов за всю компанию. В 2012 году выручка всей компании составила всего 58,8 миллиона рублей.

Мне задавали тогда, такие же вопросы, как и сегодня. Никто в этом блоге не верил, что мы найдем инвестора. Прошел год, и даже по традиционной оценке Александра Журбы текущая стоимость компании — 250–350 миллионов рублей. И мы не стоим на месте ;)

Что же мы предлагаем сегодня? Оценить вероятность успешного сценария, при этом гарантируем доходность на уровне банковского депозита. Мы предлагаем поучаствовать в высокорисковом бизнес-проекте, при этом риск инвестора ограничен займом.

Я всегда хотел построить большой глобальный бизнес. С самого начала. Мои планы не менялись. Теперь представьте.

Осенью 2010 года, когда я отправился в Санкт-Петербург, чтобы поработать в McDonalds и Papa Johns, изучить фастфуд изнутри, я попросил у вас в долг 100 тысяч рублей под 8% годовых под мое личное поручительство, а взамен обещал через три года продать вам 5% «Додо Пиццы» за 100 тысяч рублей. При этом вы могли бы просто забрать деньги с процентами через три года — покупать 5% Додо Пиццы за 100 тысяч вас никто не принуждал бы.

Наверное, вы бы не согласились. Ведь стоимость «Додо Пиццы» была на тот момент — 0 рублей. Не было ничего — ни опыта, ни денег. Только энтузиазм. Кто бы поверил, что через три года будут пиццерии, команда, сеть, Dodo IS, франчайзинг и многое другое? Никто. Но если бы вы тогда согласились, это была бы сегодня сверхприбыльная сделка.

Сегодня же у вас больше возможностей поверить в реальность наших планов. Впрочем, хватит красивых слов. Дальше — только цифры и факты.

Dodo Brands

Поиск бизнесаИзучение рынкаОткрытие первой пиццерииФранчайзингМеждународный рынокПервые инвестицииДоставка дронамиПоиск инвестицийСШАБитва за МосквуКитайБорьба за лидерствоВеликобританияПоследние инвестраундыDodo BrandsДонерНигерияДринкитУход с позиции СЕОКовид