На 15 часов текущего дня мы получили 41 заявку от частных инвесторов на общую сумму 24 миллиона 223 тысячи рублей.

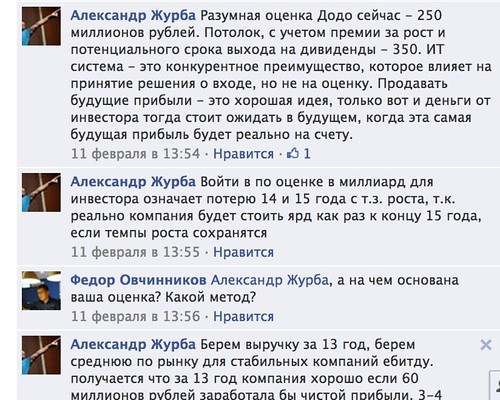

Много это или мало — я пока сказать не могу. К тому же это пока только заявки. Самые популярный вопрос у частных инвесторов связан с нашей оценкой. На чем основана оценка компании именно в 28 миллионов долларов? Безусловно, я готовился к такому вопросу, когда начинал переговоры с фондами. Однако мы не дошли до обсуждения стоимости компании. Ни один фонд не давал официальной оценки. Только Александр Журба в частной беседе в Facebook оценил компанию на данный момент в 250–350 миллионов рублей.

Мы только начинаем road show. Я буду публиковать ключевые материалы для инвесторов постепенно. В ближайшее время расскажу о наших планах на 2014–2017 года, затем опубликую обоснование нашей оценки в цифрах и расскажу о факторах, которые определяют вероятность успешного масштабирования нашего бизнеса.

Несколько слов о методике оценки. Многие инвесторы, включая Александра Журбу, оценивают “Додо Пиццу” как традиционную компанию по выручке и EBITDA. Мы же даем инвестиционную оценку, исходя не из текущей выручки, а из того, каких результатов в будущем может добиться наша компания. Мы оцениваем способность нашего бизнеса к масштабированию.

Также нельзя смешивать инвестиции в развитие бизнеса и продажу акций владельцами бизнеса. В первом случае деньги получают акционеры — не компания, а во втором случае деньги идут на развитие бизнеса. Это все влияет на оценку, но многие подменяют эти понятия. Другими словами, если бы я, Федор Овчинников, лично продал 8% компании за 80 миллионов и купил себе дом в Англии, наша компания действительно должна была стоить 1 млрд. рублей по выручке и EBITDA. Но в нашем случае мы возьмем эти 80 миллионов рублей, отдадим за них 8% компании, вложим эти деньги в разработку Dodo IS, создание бизнес-системы, инфраструктуры для роста и через определенное время, с нашей точки зрения, эти 8% должны стоить гораздо больше, чем 80 миллионов рублей. Это инвестиция, а не покупка бизнеса.

Конечно, это метод оценки стартапов. Здесь важно оценить вероятность оптимистичного сценария.

Таким образом, мы оцениваем “Додо Пиццу” в первую очередь как стартап. “Додо Пицца” состоит из нескольких частей. Одна из этих частей — традиционная прибыльная розничная сеть. Безусловно, ее необходимо оценивать, исходя из прибыли и активов. Вторая часть нашего бизнеса — это классический стартап. Мы создаем комплексный продукт в виде SaaS-системы и франшизы фастфуд-пиццерии. Этот продукт может быть масштабирован на любом рынке — в России, в Румынии, в Азии и в США. Розничная компания является главным инвестором нашего же стартапа.

Многие за выручками нашего традиционного бизнеса не видят нашего стартапа :) Именно из этого происходит наша оценка.

Возможно, наша оценка покажется кому-то сегодня слишком высокой, потому что вы не разделяете нашу уверенность в возможности бизнеса Dodo Pizza к масштабированию. Многим кажется невозможным, что компания будет стоить через три года более 1 миллиарда рублей. Но это обычная психология. Вы просто пока не можете себе этого представить. Но если бы я три года назад, когда была открыта наша первая пиццерия в подвале в Сыктывкаре, сказал, чего мы добьемся сегодня, вы бы тоже меня посчитали сумасшедшим.

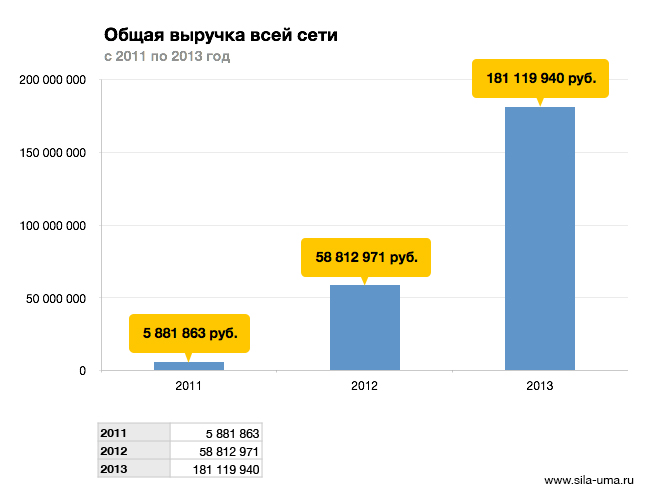

Год назад частный инвестор Станислав Семионов купил 5% “Додо Пицца” за 10 миллионов рублей по оценке 200 миллионов за всю компанию. В 2012 году выручка всей компании составила всего 58,8 миллионов рублей.

Мне задавали тогда, точно такие же вопросы, как и сегодня. Никто в этом блоге не верил, что мы найдем инвестора. Прошел год и даже по традиционной оценке Александра Журбы текущая стоимость компании — 250–350 миллионов рублей. И мы не стоим на месте ;)

Что же мы предлагаем сегодня? Оценить вероятность успешного сценария, при этом гарантируем доходность на уровне банковского депозита. Мы предлагаем поучаствовать в высокорискованном бизнес-проекте, при этом риск инвестора ограничен займом.

Я всегда хотел построить большой глобальный бизнес. С самого начала. Мои планы не менялись. Теперь представьте. Осенью 2010 года, когда я отправился в Санкт-Петербург, чтобы поработать в McDonalds и Papa Johns, изучить фастфуд изнутри, я попросил у вас в долг 100 тысяч рублей под 8% годовых под мое личное поручительство, а взамен обещал через три года продать вам 5% «Додо Пиццы» за 100 тысяч рублей. При этом вы могли бы просто забрать деньги с процентами через три года — покупать 5% Додо Пиццы за 100 тысяч вас никто не принуждал бы. Наверное, вы бы не согласились. Ведь стоимость «Додо Пиццы» была на тот момент — 0 рублей. Не было ничего — ни опыта, ни денег. Только энтузиазм. Кто бы поверил, что через три года будут пиццерии, команда, сеть, Dodo IS, франчайзинг и многое другое? Никто. Но если бы вы тогда согласились, это была бы сегодня сверхприбыльная сделка.

Сегодня же у вас больше возможностей поверить в реальность наших планов. Впрочем, хватит красивых слов. Дальше — только цифры и факты.

Так а что если я гражданин Республики Беларусь. мне тоже можно инвестировать в додо пицу? Я точно помню, что было написано только для граждан РФ. Но если можно я готов вложить. Уточните пожалуйста этот вопрос

А какова возможность “выхода” для инвестора? Каким образом он сможет в отдаленном светлом будущем капитализировать прибыль от своей инвестиции в Ваш глобальный бизнес?

Открытого рынка для долей подобного рода не существует.

Вы планируете IPO или будете гарантировать обратный выкуп долей инвесторов?

Я имею в виду не срок, когда истекает займ с конвертацией в доли, а более длительный.

Были бы деньги купил бы весь пакет за 80 млн рублей.

Федор почему вам нельзя найти покупателя сразу на весь пакет акций? Кроме инвест фондов, есть много состоятельных людей.

Федор, такое ощущение что именно инвестиции Семионова повлияли на Ваш метод оценки компании. На самом деле, такое ощущение, что это его мысли, а не Ваши. Буду рад ошибиться. Удачи Вам! Я уверен, что Вы соберете 80 млн., но как потом сложится…

Рустам, потому что Федору не нужен Контролер и Хозяин. Он хочет получить деньги и дать инвесторам надежду в том, что они покупают часть чего то большего. Еще раз — это вопрос веры.

Федор почему вам нельзя найти покупателя сразу на весь пакет акций?

Потому что люди которые имеют 80 млн рублей, не считают что компания стоит 30млн$, а стоит она 250–350 млн, как считает Журба. Поэтому Фёдору был дан вежливый отказ, а не Фёдор отказался от инвесторов.

Теперь ищутся непрофессионалы инвестиций, которые поверят что несколько пицерий оцениваются в 1млрд рублей.

Ну вот когда пример со 100 тыс. руб. нарисовался хоть что-то прояснилось !

И теперь главный вопрос, Вы готовы были продать за 100 тыс. руб. 5% так ?

Причем не важно сколько будет стоить компания через 3 года ? Или я беру акций на 5% стоимости компании или же просто деньги с процентами так ? То есть Вы как-то смогли оценить свою идею в 2 млн. руб. через Н-ое кол-во лет ?

А теперь просто можете назвать конкретную цифру сегодня я даю Вам 300 тыс. руб. сколько процентов компании я за это получаю ? Конкретная цифра в процентах и не зависимо сколько будет стоить компания через 3 года хоть 500 млн. долларов. Я ведь буду владеть этим кол-ом

акций верно ? Или же я должен будут купить этот процент акций, но исходя и цены в 500 млн. долларов ???

Ну и теперь небольшое отступление, когда Вы планируете входить в Москву ? Ведь это самый большой и самый сложный рынок и если Вы потерпите не удачу на Московском рынке думаю планы нужно будет сдвигать еще на 5–7 лет. ???

С уважением, Александр.

А я верю Федору. Первый инвестору купил 5% за 10 лямов, то есть стоимость всеей компании была 200 млн., при том что по традиционным методам это была аццкая переоценка. Сейчас Журба оценивает компанию в 250–350 миллионов, отлично. Если Федор сейчас просит ярд, то этой логики через пару лет она и будет стоит ярд, не сейчас, но ведь потом не факто что акции будут предлагать на таких условия через займ с возможностью откатиться если что пойдет не так. Мне кажется предложение выгодное, рискованное но выгодное и черт найдет свои 80 миллионов!

Так через 3 года Федор скажет ну по моей фильдеперсовой оценке моя компания стоит 280 млн. $ хотя по ЕБИДЕ ))) она еле еле будет дотягивать до 25–28 млн. $ И ведь с ним не поспоришь, он ведь скажет что в этой оценке потенциал роста и все дела(Захват американского рынка, скупка папы Джонса и т.д.) планы то громадье ))))

Вот мне интересно, а сколько сейчас стоит Google по оценке Федора ? Больше чем его капитализация или же меньше с поправкой до 2020 года ?

Александр

“А теперь просто можете назвать конкретную цифру сегодня я даю Вам 300 тыс. руб. сколько процентов компании я за это получаю ? Конкретная цифра в процентах и не зависимо сколько будет стоить компания через 3 года хоть 500 млн. долларов. Я ведь буду владеть этим кол-ом

акций верно ? Или же я должен будут купить этот процент акций, но исходя и цены в 500 млн. долларов ???”

А вам сложно еще раз условия перечитать и взять калькулятор. Ну что за невнимательные люди. 100 раз вам сказали что вы купите акций пропорционально оценки на сегодня т.е. 28 млн долларов разделите на свои 300 тыс рублей по курсу„ если это 300 000 рублей то примерно это 0,03% компании ДоДо .

Через три года можно будет выбрать взять обратно деньги с процентами или забрать эти 0,03% акций за ваши внесенные 300 тыр , а к этому времени компания уже может быть будет стоить к примеру 5 миллиардов рублей и вам не выгодно будет взять обратно деньги, т.к. акции подорожают.

Если планы ДоДо осуществятся до 2020 года(2500 пиццерий и выручка больше миллиарда долларов), ваши 0,03% за 300 тыс , подорожают в 30–40 раз, т.е. 0,03% будет стоить 340 000$ в позитивной перспективе+ наверняка дивиденды будут для акционеров каждый год.

it-деливери-пиццаДОДО будет стоить через 3 года минимум, по скромной оценке Федора и компании, 30 млрд. рублей. так, что я думаю, что надо срочно продавать квартиры/брать кредит/продать внутрении органы/ваш вариант.. и кредитировать ДОдо пиццу. Больше тАкого шанса не будет. это ФЕЙСБУК в ФАСТФУДЕ. такого 30-кратного увеличения стоимости вы уже нигде не найдете.

кстати, деньги можете просто перечислять через вестернюнион, webmoney и яндекс деньги. с пометкой — Федору под “личное поручительство”

Ну вот 250–350 адекватная оценка.

А перспективы… это как если бы первый инвестор фейсбука (сосед Цукерберга) получил бы не какую-то там значительную долю за 30тыс$, а 0,00003% исходя из будущей оценки компании в миллиард. Цукерберг тогда бы тоже сказал, мол к IPO компания будет стоить 200 млрд, так что все норм, давайте сейчас исходя из миллиарда, пока есть возможность.

Но это конечно не отменяет возможности собрать 80млн. Кто-то просто поверит на слово, кому-то эти 300тыс особой роли не играют, и типа выстрелит — круто, а нет — да и ладно.

Выручка всей сети это включая обороты франшизы. А франшизные рестораны не принадлежат Додо. С них Додо пицца будет лишь процент с оборота получать. Сейчас Федор дает оборот всей сети чтобы произвести впечатление. Поэтому, если быть честным, то надо из предполагаемого роста вычислить ожидаемый доход от роялти, а не показывать суммарный оборот ресторанов, которые Додо не принадлежат.

Друзья,

1. Посмотрите сколько стоят глубоко убыточные стартапы, такие как instagram-1млрд$, twitter вообще мегадоллары, или же сервис по бронированию отелей “островок” тоже под 100 млн$ оценивался когда в него входили инвесторы. Федор делает реальный, востребованный бизнес, с понятной бизнес-моделью и ясными перспективами. При этом компания уже зарабатывает.

2. Что касается франчайзинга. Доходы от франчайзинга в перспективе будут значительно выше чем от собственной сети, посмотрите аналоги, если лень искать в интернете, Федор их публиковал, покопайтесь в блоге. Кстати про оборот, оборот даже в открытых компаниях публикуется вместе с франчайзинговыми точками, посмотрите информацию по dominos или PJ

3. Если говорить про перспективу, она точно есть, это видно по динамике развития и реальным делам.

Если говорить про риски, они тоже есть, но гораздо ниже чем в сотнях стартапов которые получили деньги по такой или даже более высокой оценке.

Если говорить про маленькую долю за 300 тысяч рублей, ребят, доля пропорциональна вложениям. Сравнение с соседом Цукерберга вообще не уместно, Вы не сосед и даже скорее всего не работник.

Весьма доверчивые люди! Особенно живущие вдали от организации-заемщика.

До настоящего момента все обсуждаемые цифры находятся лишь на экранах ваших мониторов. Кто-нибудь удосужился явиться на предприятие и поговорить с сотрудниками, вникнуть в то чем они вообще занимаются, проанализировать их уровень образования и опыт, посмотреть документы в бухгалтерии, изучить регистрационные документы на предмет выявления действительных собственников, сравнить что привносит хваленая информационная система в производственные процессы?

Пообщавшись с менеджерами из офиса выяснилось, что переезд в Москву отложен из-за абсолютной не готовности к масштабированию, работа держится на некоторых энтузиастах ведомых обещаниями основателя пиццерии, менеджеры на регулярной основе вынуждены оставлять текущую работу и идти работать на кухню что бы предотвратить остановку производства из-за недостаточности работников кухни. Указанные 14 менеджеров как “собственники” (владельцы акций) таковыми не являются, а имеют такие же опционы с возможностью их конвертации в акции в далеком будущем (если доработают к этому сроку, не раньше). Доходности пиццерий обеспечивается жесточайшей экономией на оплате труда и совмещении должностей, по мере распространения об этом информации по всей территории небольших городов, где открыты пиццерии, ручеек свежей рабочей силы на кухню окончательно иссякнет что и происходит.

Деньги нужны для вложения в офлайн бизнес, так и проверять надо офлайн. В электронном виде еще не такую голливудскую красоту навести можно.

Михаил, как раз наоборот, я был на предприятии 2 года назад и нахожусь в данный момент. Прогресс что называется видно не вооруженным взглядом. А что касается тех проблем которые в описываете, они есть в любом бизнесе и в “магните” в Краснодаре и в “Бургер Кинг” в Америке, и на предприятии “Солнышко” в Урюпинске, это бизнес, но Федор и его команда успешно решает, эти даже не проблемы, а рабочие вопросы.

Что касается экономии на труде, это полная чушь, например в Газпроме нет экономии на труде, но там и бизнеса нет!Там монополия! Это не экономия, это производительность труда называется и она в России отстает в несколько раз от развитых стран. А в ДоДо халявить не принято, вот и вся разница. Кстати многие работники которые увольнялись по тем или иным причинам возвращаются, но не всех берут обратно!

Я, наверно, докторскую диссертацию по Додо буду писать. Это феноменально. Люди, не знающие Федора, готовы давать огромные деньги под “личное поручительство”. Люди, а вдруг Федора вообще не существует? Это просто мем, образ, придуманный максимом Котиным? Нанимают какого-то ботана в очках, чтобы фотать на обложку и ролики на ютуб снимать, а реального Федора Овчинникова и пиццерии Додо не существует? И это просто масштабная афера с целью выманить бабло у хомячья? Вы же только пиксели на экране видели. Перед тем как квартиры продавать, ради прикола хоть бы раз в Сыктывкар съездили. Желательно, с человеком, который в бизнесе хоть как-то разбирается.

Igor, а вы знаете Федора? У Вас есть основания утверждать что ничего не получится.

Андрей, не знаю. И Вы меня не знаете. Дайте мне 300 т.р.

Желательно, с человеком, который разбирается в бизнесе.

Я конечно не профи в бизнесе, но обеспечиваю работой себя и еще 50 человек. А сколько рабочих мест создали вы, критики и скептики?!

Igor, к сожалению не о нас с Вами идет речь. Федор обратился к людям которые знают и интересуются его бизнесом, следят за развитием. Уже в нескольких городах открыты пиццерии ДоДо. Можно доехать до ближайшего города где есть ДоДо и ” пощупать” , поговорить с франчайзи, если появится такая необходимость у инвестора.

додо экспресс вообще супер. поток клиентов ого-го. это уже как макдональдс

На самом деле всё гораздо проще.) У вас есть 300000т.р. которыми вы не собираетесь пользоваться в ближайшие три года. Задумаемся- где и как хранить эти деньги? В данном случае рассмотрим два варианта: банк и Додо пицца. Процент по долларовому вкладу одинаков 4% и с этой точки зрения, сколько стоит Додо вообще не имеет значения.) Возникает вопрос надёжности, сможет ли Додо и в частности Федор вернуть деньги, плюс процент через три года? Не будем вдаваться в бизнес процессы, они у Додо как минимум на высоте. Просто спросим- есть ли хоть одна причина почему люди перестанут кушать пиццу, в ближайшие три года? Нет. Ни одной. Поэтому спрос будет всегда, и если эти деньги Фёдор не будет тратить на строительство коттеджа для себя, но будет открывать новые пиццерии, у него всегда будут деньги для расчётов по займам.) Не много о порядочности Фёдора многие его поступки описаны в блоге: все просто, честно, местами (для нежных натур) жёстко, но абсолютно оправданно.

Теперь о банках и последних событиях в банковской сфере: ЧП на Украине, девальвация в Казахстане( народ уже потерял до 30% своих сбережений!), в России за последние 3месяца закрылись десятки банков, Нацбанк отпустил рубль в “свободное плавание”. Учитывая всё это, нужно быть большим оптимистом, чтоб гарантировать сохранность денег в банке в течении 3х лет.)

Поэтому инвестиции в Додо можно рассматривать минимум, как сохранение своих сбережений, ну и как максимум приумножение их.)

Сергей Омск, ваши аргументы не слишком основательны. Если в результате кризисных явлений у людей сократиться доход, они перестанут делать выбор в пользу дорогой пиццы. Каждая отдельная франшиза может встать на грань убыточности. Долларовый вклад в крупном банке типа Сбера вы всегда сможете забрать, а не замораживать деньги в чужом предприятии на 2 года.

Федор хороший манипулятор. Ему нужно прокредитовать свой бизнес по минимально возможной ставке, без предоставления серьезных гарантий. Поэтому он подсовывает морковку на удочке, надувая пузырь своего бизнеса. Он уцепился за мнение Журбы, а кто такой вообще этот Журба? Гуру, который в своем блоге на Фейсбуке сам ищет инвесторов в свой бизнес?

Думаю, что люди подавшие заявки, это небогатые люди. Мир так устроен, если у тебя вдруг скопилось немного лишних денег, которых ты не заслуживаешь, тебе обязательно подсунут обманку, чтобы изъять их у тебя. Поэтому бедные становятся беднее, а богатые богаче.

Никто из богатых Федору денег не даст, ибо хорошо считают и понимают, что за 3 млн долларов можно 10 собственных ресторанов открыть и свой собственный софт написать. Зачем им крошечная доля в чужом бизнесе, по оценке каким он якобы станет 2 года спустя? А если не станет?

Короче, если вы небогаты, и у вас как-то скопилось 300 тысяч, несите их в Додо. Это прекрасный способ сделать богатым человека, который хитрее вас. Ну а вам остаться таким же бедным.

Хочешь сохранить деньги — вкладывай в недвигу или золото/металлы.

Маленько заработать — в банк на срочный вклад. 700 тыс. гарантировано застрахованы. Додо гарантий дать не в состоянии.

Желание поучаствовать в Додо — желание многократно обогатиться.

Основываясь на непроработанности бизнес-процессов практически по всем направлениям, делаю вывод что вся система Додо это набор маленьких стартапов (типичная ошибка распыления ресурсов и внимания), экперементирование в различных областях. Одалживая некую сумму одному юр. лицу произойдет по сути венчурные (сверхрискованные) инвестиции во много недоделанных направлений (с перемещением средств в иные как минимум два совершенно обособленных юр. лица). Причем успешная реализация одного из направления совершенно не гарантирует реализацию остальных.

Dmitry подобные рассуждения это фантазии навеянные плохими книжками и страхами перед реальной жизнью.

Какой бы кризис не настал- одни будут делать пиццу, а другие её кушать и платить за это деньги.

Михаил из Сыктывкара, Вы лично знаете Федора? Какие настроения в менеджменте Додо, что они говорят о перспективах компании?

Михаил из Сыктывкара, исходя из Вашего первого комментария, Вы хотите сказать, что внутри компании дела обстоят ужасно, компания замыкается на себе и перспектив роста нет, правильно ли я понял?

В объяснениях Федора постоянно идет подмена понятий. Бизнес пытаются оценить, словно все рестораны это собственные рестораны Додо. А это не так! При чем здесь вся выручка сети? Рестораны принадлежат независимым предпринимателям, которые платят лишь роялти за франшизу. И тем кто даст Федору деньги, получат (если получат вообще) не долю во всех ресторанах, а лишь в предприятии самого Федора. Если считать доходы только Додо Пицца, включая роялти от франшиз, то картина будет совсем другая, и графики станут куда менее привлекательными.

Dmitry, Subway и Papa Jones в свои отчеты всегда включают всех франчайзи и стоимость этих компаний считается в т.ч. от размера и оборота франчайзинговой сети, т.к. договор франчайзинга — это определенное обязательство (например, не вести такой же бизнес в течение нескольких лет после расторжения договора, иначе штрафы/санкции), существенные финансовые вложения со стороны франчайзи (оформление зала, вывески), часто контракты с определенными поставщиками, которые нельзя так просто перечеркнуть и забыть. Многие очень поверхностно воспринимают франчайзинг, думая, что можно условно “погреть пару месяцев уши”, а потом уйти в свободное плавание, это не так. Почитайте тот же договор Subway, он попадается в интернете в свободном доступе. Все это в совокупности дает понимание почему франчайзинговую сеть все-таки учитывают при определении стоимости компании.

Поигрался Фёдор в книжный бизнес, сейчас поиграет в ресторанный…

А дальше, как в анекдоте: “Ну, не шмогла я, не шмогла!”

Семен, не рассказывайте сказки про отчеты Papa John’s, а просто зайдите на их сайт в раздел Investor Relations и почитайте годовую консолидированную отчетность. В оборот (revenues) включаются доходы от собственных ресторанов, роялтиз и паушальные сборы с франшиз, а также та часть доходов, где франшизы в долевом участии с самим Papa John’s.

О включении оборота ресторанов-100%-х франшиз в совокупный оборот самого Papa John’s не может быть и речи. Именно это делает Федор, когда говорит о 200% росте выручки. Это чистой воды манипуляция цифрами в угоду красивой картинке. Доход от франшизы идет держателю франшизы, а не в копилку Додо, которая получает лишь роялти.

Стоимость же компаний, на которые вы ссылаетесь, определяется стоимостью размещенных в свободном обращении акций на NASDAQ.

igor “Люди, а вдруг Федора вообще не существует? Это просто мем, образ, придуманный максимом Котиным? Нанимают какого-то ботана в очках, чтобы фотать на обложку и ролики на ютуб снимать, а реального Федора Овчинникова и пиццерии Додо не существует? И это просто масштабная афера с целью выманить бабло у хомячья? ”

=)

Я сегодня наблюдал Федора в ДоДо Пицца Экспресс на вебке, они сегодня там 1039 пицц выпекли и выдали клиентам,соседние точки общепита были в шоке, Федор там работал после обеда, лепил пиццы ‚убирал мусор, лил соус,делал начинку, правда там акция была 99 рублей за пиццу 25 см, но все-равно круто, очереди были десятки метров, т.е. 1000 пицц в день налепить и выдать это нормально, а вложения в точку экспресс 2 млн рублей наверное, хотя может и чуть больше из за дорогих печек занолли.

Единственное у меня все-равно есть такое мнение, что все-таки дороговато, сегодня посмотрел 625 рублей пицца в Долгопрудном. А на счет экспресса, тоже такое мнение что на 340 рублей, можно на двоих в макдаке с напитками поесть,или бургер кинг,не говоря о всяких комплексных обедах за 150 руб в ТЦ от русских брендов или вот щас реклама KFC идет там тридцать с чем то рублей ролл с беконом и курицей, а тут только пицца 25 см без напитков больше 300. Наверное я просто слишком беден, поэтому и мозги так думают, привык к пицце в ашане 30 см из печки за 169 рублей, или курице гриль за 157 рублей там же. Хотя отчеты показывают выручку 70 тыс рублей в день в ДоДо экспресс.

Сколько вы готовы заплатить/переплатить за гарантированное качество и безопасность продукта (без волос и ногтей, помидоры вымыты и не просрочены, сыр свежий и т.п.)? Сколько вы готовы заплатить за сэкономленное время на ожидании?

Это все стоит денег, но как по мне оно того стоит.

К тому же всегда есть и будут клиенты которым нужно дешевле и еще дешевле.

Dmitry, ну вы прям с луны свалились) Вы ты хотите поднасрать Федору, что из кожи вон лезите, чтобы смазать картинку)

Всегда! Всегда все сути фастфуда указывают общий оборот сети вместе с франчайзи. У Burger King — 10% составляют собственные рестораны, остальные 90% — франчайзи. У McDonalds — 80 на 20. У Domino’s и Papa Johns — таже ситуация и так далее. А у Subway — франчайзинговые рестораны составляют 100%! У них ни одного собственного ресторана! Как вы думаете, какой оборот они указывают? :)

https://ru.wikipedia.org/wiki/Burger_King

https://ru.wikipedia.org/wiki/McDonalds

Хо-хо) Давно так не смеялся. Это вы, уважаемый, манипулируете. Роялти это не ходод? Это чистый доход для владельца франшизы, который он получит даже если франчайзи будет работать в убыток) У Мак получает 10% с оборота франчайзи. Это практически чистая прибыль. У Сабвея в России — 8%.

Мансур, цена в рынке, аренда и зарплата в Долгопрудном — московские:

https://dominospizza.ru/ru/menu

https://www.papajohns.ru/menuview.aspx?type=Pizzas

посчитаем “рыночную” цену стартаповского проекта:

1. Что принесут 80 миллионов рублей:

— миллионов 30 будет направлено на IT систему, внутренние расходы (центр обучения, и т.д.)

— миллионов 50 — на прямое на развитие cash flow.

На 50 миллионов можно открыть максимум 15 пиццерий, это означает, что выручка составит максимум 300 млн в год, плюс вложение нераспределенной прибыли (максимум до 10 млн в год), развитие франчайзинга за счет инвестиций в IT, внутренних расходов, итого максимум годовая выручка через три года благодаря инвестициям составит максимум 500 млн и еще 200 текущие — итого 800 млн. в год (без новых инвестиций).

При IPO будут меньше полагаться на стартапность бизнеса, поэтому оценки будут ближе к классическим, поэтому возможная стоимость через три года будет максимум 600–800 млн, ну миллиард — не больше.

Без новых инвестиций — такого же роста не будет, для пропорционального развития, нужны пропорциональные инвестиции — в этом риск. При достаточных новых вложениях через 6 лет компания может и стоить 2–3 млрд рублей, итого за 6 лет можно заработать чуть более 100% или 15–20% годовых.

Т.о. риски — это отсутствие новых инвестиций — бизнес не может расти такими же темпами без соответствующих инвестиций (за счет нераспределенной прибыли — меньше). Да, любой бизнес — это пирамида :)

Если бы у меня было 80 миллионов — я бы все выкупил (но с поручительством всех компаний, в том числе управляющей), через три года реализовал опцион, но потребовал прежде погасить заем (связи же нет, по опциону бы потом акции выкупил — рискнул). Если бизнес не вырастет и не хватит оборотки или перекредитовки для выкупа — появилась бы возможность отжать за свои 80 миллионов половину бизнеса (иначе он вообще — банкрот) и доходность бы стала более чем удовлетворительной.

Shoko, вы просто клоун. Не давайте никому ссылки на Википедию. Смотрите P&L компаний в консолид. отчетности, и, если вам хватит ума, то сообразите, что такое revenue, и чем она отличается от royalty.

Не хочу хвастаться, но я получал степень MBA в Англии, и понимаю UK GAAP без ссылок на Википедию. Мне довелось достаточно изучать подобной документации. Не думал лишь что снизойду до объяснений этого здесь.

alexshein1977, у вас нет, не было и никогда не будет 80 миллионов. В противном случае, вы не делали бы таких выводов, и никогда не принимали таких решений. Это парадигма бедного человека, “ах, если бы у меня только были деньги!”, вот отнесу их все Федору, вот уж разбогатею!

Dmitry, не знаю, где вы MBA получали, но вы идиот. Выручку все сети всегда указывают консолидированную, но при этом процент прибыли с выручки для собственных точек и франчайзи — разный для управляющей компании, которой принадлежит франшиза. В итоге формируется общая прибыль. Все фастфуд сети развиваются преимущественно по франчайзингу.

Например. Оборот своих точек — 1 млн., рентабельность — 15%, прибыль — 150 тыс. Оборот франчайзинговых точек — 10 млн., роялти 5% — 500 тыс., рентабельность франчайзинга — 80%, прибыль с точек — 500 тыс. * 80% = 400 тыс.

Скажите, как компания владелец франшизы Subway показывают свою выручку, если у них нет собственных ресторанов, а только франшиза? Скажите 30 ярдов долларов выручки Макдоналдса — это собственные рестораны (20% от всей сети) или франчайзинговые?

Вас просто распирает, Дима, что с вашим МБА вас обошел какой-то сопляк из Сыктывкара :) Поэтому вы сидите тут в воскресенье и тратите свое время, что бы просто посрать в комментариях.

Дайте ссылку на ваш профиль в LinkdIn — не верю, что у вас МБА)

Dmitry, можно подумать с вашими рассуждениями у вас они есть и будут

Shoko, я предлагаю вам не опускаться до оскорблений и не переводить полемику в плоскость “сам дурак” или “ты просто неудачник”. Это бабская тактика (хотя, может вы женщина?).

То, что я общаюсь здесь с такими как вы, это просто жест доброй воли, моя снисходительность. В реальной жизни мы вращаемся на разных орбитах, и никогда не пересечемся.

Я предлагаю вам перечитать мои комментарии внимательно и без предвзятости. Revenue — это оборот компании. Royalty — это процент с оборота франшизы. Так вот когда Федор показывает выручку всей сети, он прибавляет не роялти с франшиз, а оборот франшиз. Это делает общую картину в разы привлекательней. Так можно было бы поступать, если бы все рестораны были его собственные. Но это не так. Чтобы показывать динамику развития Додо пицца, нужно к обороту своих ресторанов прибавлять только получаемые от франшиз роялти. Но это всего лишь 5% с их оборота. Картинка будет другой. Это все, что я хочу сказать.

Если вы в теме касаемо US GAAP (UK GAAP), зайдите на сайт того же Papa John’s в Investor relations. Там уже есть отчетность за 2012 год. Примерно на 30 стр. вы найдете break-down по Revenue. Франшизы подают свою отчетность, независимо от Papa John’s, и отчитываются по своим доходам как отдельные юр.лица, даже если Papa John’s там принимает долевое участие.

И да, давать вам ссылку на мои данные это ниже моего достоинства. То, что я делаю здесь, это мечу бисер перед свиньями. И даже знаю заранее вашу реакцию на мой ответ.

Я признаться, буду рад, если Федор соберет деньги. Это в сотый раз подтвердит мое понимание нашего мироустройства.

Dmitry, по-моему, вы первый перешли на личности, назвав Shoko “клоуном”. А то, что вы здесь, будучи “с другой орбиты” и имея MBA из Лондона, “мечете бисер перед свиньями”, показывает только ваш уровень мизантропической культуры и желание хоть как-то развлечься в этой жизни, потроллив читателей блога и его автора.

Дмитрий, вы опять у другом. Я уверен, что Федор в финансовых отчетах для инвесторов не будет смешивать выручки собственной сети и выручки франчайзи, но кого он вводит в заблуждение и чем, когда пишет о динамике роста выручке всей До-До пиццы?

Ответьте просто на один вопросы. Макдоналдс везде пишет о выручке 30 миллиардов долларов. Во всех статьях, журналах и так далее. Скажите, это выручка собственной сети + роялти = 30 ярдов долларов или это выручка всех ресторанов.

Вот здесь Папа Джонес указывает выручку только своих ресторанов?

https://квот.рф/wps/?p=7057

Квартальная выручка Papa John’s International Inc согласно ожиданиям составит 348.14 млн. долларов по сравнению с 318.58 в прошлом году. Рост годовой выручки может составить 0.10 млн. долларов. В целом аналитики рекоммендуют продавать акции Papa John’s International Inc, их рекоммендации существенно не изменились за прошедшую неделю.

340 млн. * 4 = 1,3 млр долларов

как и в Википедии американской https://en.wikipedia.org/wiki/Papa_John’s_Pizza

Revenue Increase US$ 1.342,653 billion (December 30, 2012)

И вы не прокомментировали про Сабвей.

Дмитрий железобетонно прав. И дело не в том, что он хочет “поднасрать Фёдору” из-за чёрной зависти — дело в объективности. Я сам уже долго мысль эту кручу: одно дело оборот всех франчайзи, другое — роялти с этого оборота… Тут ещё подумать нужно, кто идиот, верно, Шохо? ;)

Чтобы закрыть эту ненужную полемику, вот ссылка

Отмотайте пдф вниз на 30-ю станицу, Selected Financial Data. Там разбивка того, что входит в оборот компании.

Не заглядывал в Subway, но они отчитываются по US GAAP, поэтому там все ровно то же самое.

Если у Сабвэя нет своих ресторанов, значит весь Revenue у них состоит только их собираемых роялти и паушальных fees при открытии точки. Напомню, royalty это лишь процент (прим. 5%) с оборота точки, а не весь оборот этой точки. И давайте вы не будете ссылаться на википедию или другие сторонние сайты. Есть первоисточник информации, к нему и аппелируйте.

мне интересно, по вкусу пиццы и кол-ву ингридентов додо лучше папы джонса и домино’z или хуже? кто сравнивал? смотрю на фото додо’z пиц — начинки то мало.

Роберту.

Менеджмент — большинство вчерашние студенты без опыта работы в соответствующих областях. Следовательно еще учатся работать. Молодежь, хотят все и сразу, СМС-время сейчас такое. СМСить быстро получается, остальное нет.

Создается впечатление что основатель неравнодушен к книге рекордов Гинесса — желание постоянно претендовать на рекорды типо “первые в доставке пиццы коптером”, продать 1039 пицц за один день по цене на 70% дешевле чем у себя обычно (не забудьте упомянуть только что в этот день на смене стояло 12 человек против 3-х в обычный день) ну и прочие “веселые старты”.

Народ привлекается заявлением что зарплата средняя по региону для этой отрасли. Забыв сказать что обязанностей будет в 2 раза больше, чем в сходных отраслях, о личной жизни придется забыть совсем и прочее отсюда вытекающее. Неплохой ход был бы перенести пиццерии в исправительные колониии — оплата труда в разы меньше, аренда дешевле, и главное никакой текучки кадров!

Полагаю у задержавшихся настроение бросить все, но основатель раз в недельку новые грандиозные фантазии озвучит и вроде как полегчало. Веди их, Отче Федор, ибо паства не ведает, куда идти.

Дмитрий, вы идиот и неудачник :) МБА не помогло.

Завистники. Мелкие людишки)

Михаил, а вы думаете в успешном фастфуде может быть иначе? Многие, кто тихо, кто громко, завидуют тому же Маку, который платит (сюрприз) ниже рынка, при этом имеет сотрудника в среднем выполняющего работу лучше рынка. При этом инет полон негативных отзывов о негодяе работодателе Маке (работают не разгибаясь, хотя на работе, по-моему, работают, а не стоят, облокотившись на стол, листая фотки из вконтакта :), покурить нельзя, за опоздания лишают премии), но для клиента то ничего не меняется он получает одинаково качественный продукт и обслуживание в любом ресторане.

Роберту.

Перспективы роста есть. Однако меньше чем у любой сети фаст-фуд на стадии стартапа. Причины:

доходы, которые могли бы быть направлены на развитие, спускаются на инфосистему. Однако пищевой продукт изготавливают люди, следовательно скорость развития сходна с иными офлайн-бизнесами. Некорректно сравнивать перспективы роста фаст-фуда с интернет проектами (в онлайне большинство процессов выполняют комп. программы, в офлайне люди).

Может запамятовал, но Федор не упомянул ни одного собственного изобретения, облегчающего/ускоряющего/оптимизирующего именно технологию изготовления пищевого продукта, все как взято из Папа-Джонса, так таким и осталось, развития тут нет;

бизнес Додо — набор рискованных стартапов в нескольких направлениях;

сотрудники молодые, пока все шишки набьют ждать долго придется. Охота этого на свои, инвесторские деньги? Не на научную деятельность для НИИ финансы просятся, а в работающий проект. Правда из работающего прибыльного одна пиццерия и роялти от франчайзи, соблазненных низким (пока) процентом отчислений.

Смотрите сроки начального развития известных фаст-фуд сетей и делайте выводы.

Михаил, я работаю в Додо и скажу, что вы несете чушь. Как вы прокомментируете слова Стива Грина или его купил Федор?

Стив Грин:

Есть. Думаю, что есть. Мне, честно, не терпится взять у тебя интервью, потому что вопросов очень много. Скажу так, я был во многих пиццериях и в Австралии, и в Италии, и много где ещё, но такого потрясения (в хорошем смысле этого слова) у меня не было как минимум лет 10. И моя жена может подтвердить. Я просто поражён. Особенно учитывая, что не ожидаешь увидеть такое в такой стране как Россия. Наверное я мыслю так же, как и люди, про которых ты говоришь. Те, которые сомневаются, получится у тебя или нет.

Не знаю, откуда вы появились, но вы словно заново изобрели пицца-бизнес. Не знаю, кто за всем этим стоит, но такое чувство, что вы не заразились существующими моделями. У вас получилось по-новому взглянуть на эту сферу. У вас куча новых идей (Линда: Они взяли и совместили лучшие идеи). Да, и они работают. Но кроме этого есть и другие вещи. Например, шикарный туалет в Орбите (Линда: Я просто в восторге от этого туалета). Дизайн туалета, и тот факт, что в его разработку были вложены серьёзные деньги. Они не просто решили сэкономить и открыться хотя бы для кого-то, но вложили в это деньги, потратили время и серьёзно проработали детали. А сложность, точнее простота, информационной системы и поддержка технологического процесса. Кто-то серьёзно всё это изучал. Даже не знаю, откуда эти ребята? (Линда: Они из Силиконовой долины). Точно, это просто потрясающе. Не хочу показаться неискренним, но я под большим впечатлением. И я думаю, что хорошо организованный бизнес может добиться успеха в любом месте. Думаю ли я, что у вас есть шанс на нашем рынке? Я думаю, что задача франчайзи состоит в том, чтобы найти людей, которые будут разделять вашу культуру, и мне кажется, что это происходит. У вас есть план. У вас есть системный подход, и я думаю, что вы идеально выбрали момент. В последний раз революция в пицца-бизнесе произошла, когда у всех появились телефоны. По телефону можно было заказать пиццу, и продажи пицц возросли. В последние 3 года произошло ещё одно революционное изменение в пицца-бизнесе, и я имею в виду то, что люди с помощью смартфонов могут решить, чего они хотят. Они могут выполнить оплату, использовать технологии. Заказ пиццы теперь буквально на ладони. Что касается POS-систем, компаний, которые давно в этом бизнесе, они сейчас пытаются исправить свой неуклюжий софт, чтобы догнать мобильные изменения. Похоже, что вы пришли в пицца-бизнес и начали с нуля как раз тогда, когда технологии дали новый потенциал для развития пицца-бизнеса. Так что я думаю, что сейчас интересное время. Буду следить за вашими успехами.

/2014/02/05/steve-green-at-dodo-pizza/

Михаил.

Самая главная проблема общепита — это персонал! Так было,есть и будет всегда! Люди совершенно не хотят работать — это проблема всей страны в целом! Могу сказать, что в России эффективность труда в разы ниже, чем в развитых странах, а то, что менеджмент работает в часы-пик на кухне — это нормальная практика для всех развитых западных компаний, офисные работники должны знать и понимать откуда и как берутся деньги в их компании. Зарплата 95 р./час — это хорошая з/плата для биоробота, все бизнес- процессы продуманы и проработаны, по сути одна из главных задача в бизнесе — это снижение издержек, в данном случае автоматизацией системы. Чем меньше сотрудников работает — тем выше эффективность компании, нужно по максимуму исключать человеческий фактор.

Так же не нужно забывать, что для работника имеет большое значение график работы, а тут он как раз может составлять его как ему нужно — это дает большое преимущество в выборе работы. Про то, что менеджмент — это вчерашние студенты, могу сказать, что дело не в возрасте, а в отношении к делу и понимании того, что от тебя, как от работника, требуется. В принципе, ничего нового не придумано, все это практикуется в том же Маке и др., просто уделяют большое внимание тому, чтобы работа выполнялась не формально, а реально — это один из главных принципов компании! А то, что сотруднику сачконуть не возможно — так это вообще превосходно! Это говорит о том, что в компании над этим работают и достаточно эффективно, это дает конкурентное преимущество. Не стоит забывать, что это бизнес, а не детский сад, Не можешь или не хочешь работать — не работай, тебя никто не заставляет! И чем больше таких предпринимателей, как Федор, — тем быстрее в стране будет развиваться бизнес. По сути, у нас в стране вообще нет бизнеса — одни савковые конторы. Какие русские компании за бугром Вы знаете, кроме Касперского? Их практически нет и не будет при действующем подходе, нужно менять свое собственное сознание и понимание того, что для того, чтобы добиться лучшего результата — нужно работать и много работать, а этого никто не хочет делать, потому, что это сложно, все хотят получать много денег, ничего не делая, да и лучшими тоже никто не хочет быть, по сути всех все устраивает, по этому и результаты нулевые по стране в целом, вот когда перестанет что-то устраивать — тогда и будут работать и понимать, что это должно быть именно так и никак иначе. Само по себе, конечно, такое сознание не придет, нужно чтобы что-то встрепеннуло, всколыхнуло, что-то яркое и мощное, кризис например, тогда и посмотрим, что будете говорить о том, как нужно работать…

Чужая американская душа — потемки, как я могу это комментировать. Стиву показали красивую картинку для формирования статьи в журнале. Стандартная Пи-Ар акция. Может быть Вы поясните в свою очередь каким таким образом во время нахождения экскурсантов в на ключевых местах пиццерии работали два сотрудника из офиса (может быть даже без мед. книжек)? И как за несколько минут до его прихода в спешном порядке приобретались одноразовые халаты? С многоразовыми что-то не так, не настолько чистые как хотелось бы?

Впрочем пост не о декорациях, а о деньгах. Позвольте со своей стороны уточнить сколько баксов Стив инвестировал в поразившую его Додо?

Михаил.

Яркий маркетинг и не стандартные подходы — это и есть главные составляющие Додо. Федор сам маркетолог в прошлом.

А что я могу пояснить, если я про это ничего не знаю? А Вы откуда знаете про халаты, сотрудников офиса и инвестициях Стива?

Роберту.

Про фаст-фуд все верно пишете. Чесно признаться искренне сочуствую людям, работающим в фаст-фуд системах на уровне кухни, низведенных до состояния ходячего приложения к конвейру по сбору булочек. Зачем 1,5 кг. мозга природа наделила.

Не соглашусь только с одним: надо не много работать, а эффективно работать.

Об том и речь что ничего нового не придумано (не превнесено). Отсутствие уникальности Додо как бизнес системы на дает оснований для продвижения “потенциала офигительного роста в кратчайшие сроки”.

Роберту.

Приезжайте к нам и сами все посмотрите, поспрашиваете. Тут особо никто ничего не скрывает, это же не блог.

Комент с вопросами по экскурсии предназначен для “Менеджер Додо 16:34”.

Hi, Stiv! Сколько проинвестировал?

Nothing… Zero…

Что так? Мы бы тебя и кашу из топора научили варить.

Михаил

Я был там и в Самаре был и Федора лично знаю. Спасибо за приглашение. По поводу “не придуманного ничего нового”: ничего придумывать и не нужно! зачем велосипед изобретать? нужно только улучшить существующую модель, что, собственно, и сделано. Что нового можно придумать в общепите? ничего…

А про “офигенный рост” время покажет, сложно быстро расти, поддерживая высокий уровень качества продукта в целом

Михаил

Про халаты откуда знаете?)))

Роберту.

Достаточно проникновенно описано например сдесь:

Вконтакте.

Сергей Кабанен, г. Коммунар.

Пост 2 февраля.

Если вас критикуют, то значит вы всё делаете правильно. Потому что люди нападают на всякого у кого есть мозги. (Брюс Ли)

Прошло уже почти 3 года, а ничего не меняется… Хотя… Критикующие уже пошли с дипломами MBA.

Александр:

“Сколько вы готовы заплатить/переплатить за гарантированное качество и безопасность продукта (без волос и ногтей, помидоры вымыты и не просрочены, сыр свежий и т.п.)? Сколько вы готовы заплатить за сэкономленное время на ожидании?

Это все стоит денег, но как по мне оно того стоит.

К тому же всегда есть и будут клиенты которым нужно дешевле и еще дешевле.”

Shoko

“Мансур, цена в рынке, аренда и зарплата в Долгопрудном — московские:”

Ну по порядку: Я готов заплатить столько сколько это стоит, если я говорю про Макдональдс и то что за эти деньги можно покушать вдвоем с напитками это факт, поэтому на фудкортах всегда очереди в Макдональдс, там тоже быстро готовят, а что говорить про макавто, которым я пользуюсь, там даже в 3 часа ночи заказ делают почти сразу.

Тоже самое и другие сети бренды, ведь они себе могут позволить продавать дешевле и соблюдать нормы, зайдите в группу ДоДо я там подписан на книгу жалоб, там тоже много пицц подгоревших или додстеров не разогретых и тд.

По поводу цен:

Ильпатио: Бизнес ланч с 12 до 18 часов, 195 руб. и 275 руб. Порции большие и разнообразное меню, можно выбрать суп, пасту, пиццу на выбор, салат (любые два блюда) чай/сок/кола, недоеденную пиццу можно попросить запаковать с собой.

Вот я брал пиццу 28 смс+ салат на большой тарелки и чайник чая 275 рублей, при этом и официантки и интерьер ресторана, а пиццу запаковали домой т.к. не доел, очень даже вкусная.

Елки-палки: телега горячая мясная с гарнирами 429 руб не ограниченные подходы, холодная 395 рублей, комбинированная 599.

Ростикс KFС айтвистерс с беконом 34 рубля

Бургер Кинг, 35 рублей гамбургер приготовленный на открытом огне.

А по поводу Долгопрудного и 625 рублей и московских зарплат, вот у меня у дома Гони Мани с доставкой, причем уже давно и это не акция

Любая пицца 31 см 275 рублей, вот к примеру:

4 Сезона

Фирменный томатный соус, сыры: «Моцарелла», «Пармезан», курица, шампиньоны, ананас, ветчина, маслины, помидоры.

Вот доставка от которой я кушал еще в 2003 году: Доминиум, пицца вкусная действительно и начинки побольше чем в ДоДо

Обед на двоих за 580 руб.

Одна большая пицца любого вида 36 см + два витаминных салата + 1.25 литра напитка…

Или: Обед на двоих за 700 руб.

Две средних пиццы 31 см любого вида + два витаминных салата или бульона + 1.25 литра напитка.

Причем это акция без ограничений по времени как в ДоДо можно выбрать к примеру Далла_Нонна

говядина, свинина, куриная грудка, бекон, помидоры, зелень…

Так что все познается в сравнении, кстати есть у меня фотка и ашановской пиццы, делают так же на твоих глазах и в печке запекают за 169 рублей, 29 см,начинки там побольше чем в ДоДо, очень сытно и вкусно.

А с каких пор Брюс Ли стал великим мыслителем? Его мастерство в единоборствах не дает ему преимуществ в понимании реальности.

Меня вообще умиляет, с какой готовностью простые люди внемлют мнению всяких знаменитостей, в чем бы то ни было. В политике, в экономике, в бизнесе. В то время как те лишь мастера кривляться на камеру.

Несмотря на ёрничание персонажей с собачьими кличками в блоге (Shoko это, наверно, шоколадный глаз?) я обеими руками за то, чтобы Федор собрал больше денег, чем ему требуется. Он сильный маркетолог, и интуитивно делает правильные шаги. То, что он становится эпицентром событий, центростремительной силой процесса набирающего обороты, имеет некую иррациональную природу. Subway тоже ничего особенного не придумал. Кого можно удивить этими бутербродами? Тем не менее растет быстрее раковой опухоли. Но при всём моём энтомологическом интересе к собирающимся здесь персонажам, я не удерживаюсь от того, чтобы называть вещи своими именами.

Сейчас для Федора важно прокредитовать свой рост. И он сделает это любой ценой. Текущее состояние бизнеса не выдержит никакого due diligence, показатели будут слабыми, органического роста нет. Графики, где текущее положение сравнивают с исходным нулевым стартом, впечатлят только слабоумных. Те, кто имеет деньги взять франшизу, не торопятся это делать. И я понимаю почему. Те, кто хотят взять франшизу, просто бОтаны без денег и деловой хватки. От них толку ноль, они годны лишь как пожиратели пиццы и додстеров.

То, что фонды денег не дадут, я писал здесь еще как только были объявлены условия инвестирования. Какие-то насекомые плевались в мой адрес, но это свойственно их природе. То, что Федор надувает пузырь стоимости своего бизнеса, очевидно здесь многим.

И при всей этой очевидности, найдется кучка “храбрых инвесторов”, которые принесут свои крохи для роста и процветания своего кумира. Они не читают profit & loss, для них cash flow то же самое, что и dental floss. Но они точно уверены в своей правоте. На таких мир держится. У бедняков вроде Shoko деньги не должны задерживаться надолго. Они как старушки, всю жизнь копят гробовые, прячут их под матрасом, трясутся-пересчитывают, а потом разом добровольно отдают накопленное десятилетиями залетным гастролерам-мошенникам. А потом рыдают, заламывая руки.

Мансур, мне нравится ваш аргументированный подход. Трудно оппонировать.

Но здесь же Додо! Люди-Додо платят премиум за стиль жизни от Додо! Надо же понимать, они не пиццу едят, и не брюхо набивают. Они причащаются к идее, они в тренде, они молоды и активны. У них все получится, ведь с ними Додо!

Дмитрий, хочу задать вам вопрос как дипломированному специалисту MBA. Какую вероятность в процентах вы дадите, что Дода станет компанией по размеру сопоставимой, например, с Папа Джонес?

ё-мое, каждый из этих фондов и любой инвестор на венчурном рынке всегда говорят: из 10 выстреливает 1 проект(в плюсе), 2–3 в ноль, остальные 7 уходят в минус. На этом одном проекте венчуры и зарабатывают, покрывая все потери остальных 9-ти. Так вот Фёдор, предлагает такую венчурную инвестицию, при том с защитой от потери, в случае, если не стрельнет, Фёдор гарантированно возвращает ваши деньги с процентом (ок, потеря на инфляции +-%). И при этом здесь не за голую идею дается(как часто бывает), а за уже работающий продукт, показывающий бешеную динамику за 2 года. То есть можно оценить вероятность выстреливания на как 0,1 а несколько выше.

Dmitry

На самом деле я поддерживаю ДоДо и Федора, он все-таки не Тиньков, который за счет вкладчиков своего банка ТКС создал через свои же подставные фонды,липовый ажиотаж на Лондонской бирже и вывел себе профит с депозитов людей из своего банка. Оплачивать эту аферу придется нам всем чуть позже за счет гос денег АСB когда пирамиду ТКС банк прикроют.

В ДоДо же наоборот все достаточно прозрачно.

Конечно есть риски, пример первого бизнеса Федора.

Расход с первым инвестором ДоДо который дал миллион рублей на открытие в 2011 году.

Планы у Федора тоже часто меняются, но это даже скорее плюс.

Конечно можно согласится с минусами, но объективно плюсы тоже есть, т.к. деньги то они смогут отдать с процентами если даже ДоДо расти не будет.

Было интересное предложение Владимира Горецкого еще в начале 2013 года, я уже точно не помню,там предлагали за заем 7 млн ‚30 процентов пиццерии додо которую они построят и отдадут сразу половину зоны действующей доставки и возврат всех средств вложенных с процентами, а прогнозный оборот предполагали 4 млн в мес, инвестор бы получал по-моему 7% от оборота.Но вот правда щас это все на стадии поиска помещения или уже нашли.Было 7 предложений потом уже после сообщений тут в блоге в комментах.

Была и у меня возможность, но я не знал и вложил в две двушки в Бутово парк 2, посмотрим как они будут реализовывать, т.к. у них тоже были ошибки и одно их заведение додо было заморожено.

А по поводу цен, я мечтаю открыть такой бизнес, как например магазин Народный в Санкт- Петербурге, где картошка белорусская 2 рубля кг,на прямую от производителя,яица 12 рублей и даже бренды иногда ниже чем в ашане,и когда пришли его закрывать по заказу конкурентов, пенсионеры окружили и нападали на судебных приставов. Вот о таких лояльных клиентах я и мечтаю, зарабатываешь с них мало, но зато их много и они лояльны тебе на 300% и все довольны. Поэтому я и сравнивал цены пиццы додо и других.

Сергей, не выдумывай.

Дмитрий, красавчик, аплодирую!

П.С. щас вот писал про цены, вышел за дверь, висит реклама Пицца Даром, любая пицца 32 см 250 рублей мин заказ 500 руб доставка 40 минут.

Вот такие дела.

Добро пожаловать в мир реальной конкуренции, Додо!

На мой взгляд, Федор на наших глазах преодолевает свой критический рубеж (и таки ПРЕОДОЛЕВАЕТ!) Если помните, первый бизнес его накрылся именно из-за того, что заемы для сверх-быстрого развития он брал у крупных частных инвесторов в омбен на большой процент своего бизнеса. В итоге они обрели контроль над бизнесом и фактически выжили\выдавили из него самого владельца.

Свой первый крупный заем для Додо-Пиццы Федор сделал по той же схеме. Стандартно-убийственной для него.

Если бы он и дальше пошел по этому пути, бизнес был бы обречен.

Федор нашел сильный, хотя и рисковый ход. Сильный, потому что в этот раз он диктует условия. Рискованный — потому что собрать столько денег у мелких частных инвесторов он может только показывая хорошие результаты (не на бумаге планов!, а в реальных делах — открывающийся и дающих оборот новых точках. И ставит себя под удар критики (что мы и видим в комментах).

Что касается цифр, то естественно, оценки НЕОБЪЕКТИВНЫ в пользу диктующего условия. Инвесторы, стараясь обезопасить себя, занижают цену (принижая ценность идеи, опыта, инноваций, команды…). Федор — завышает. И совершенно правильно делает.

Для меня совершенно ясно, что бизнес — это его владелец. Особенно на первых (детских) порах. А Додо-Пицца — еще ребенок. И вырастет он ровно на столько, насколько вырастет сам Федор.

Потому — БРАВО, Федор!

И — да, я буду среди инвесторов Додо-Пиццы. Именно поэтому.

Как сказал один предприниматель “MBA выращивает бройлерных куриц”, очень метко, очень.

Роман, уберите хотя бы с vk всё про Федора, ну видно же что вы его Фанатик, везде вы комментируете, подстрекаете и так и сяк, взрослый же человек.

Я? Или другой Роман? Фанатик?

Ух, жарко у вас тут.

Вставлю свои 5 копеек.

1. Кто те люди, которые готовы инвестировать в Додо? Я соглашусь с мысль о том, что это следующая категория людей.

Мужчина, работает в средней компании, в Москве. Снимает квартиру, гоняет на метро. Может женат, но детей нет. И есть сбережения на сумму 500 тыс — 1 млн рублей, который отложил с зарплаты. Всю жизнь мечтает наконец-то начать работать на себя, открыть свою дело, но мечта так и осталось мечтой. Читает блог Федора и переживает, болеет, как зрители на Олимпиаде в Сочи.

И тут Федор делает своё предложение, перед которым некоторым будет трудно устоять (описанным выше людям), как и тем людям, которые все бросили и поехали смотреть Олимпиаду, иначе их жизнь будет прожита зря.

А теперь я поделюсь своими мыслями по оценке этого предложения.

Исходные данные для примера: Есть свободные 300 тыс, которые не так просто было собрать.

И так, первый вопрос? Где хранят обычно свои сбережения люди? Ну по моложе в банке. В какой валюте? В рублях, если человек прокачан финансового, часть в баксах и евро.

Моё отношение к хранению в другой валюте. Если я живу в РФ и покупаю в рублях, не езжу за границу, мне другая валюта нафиг не упала. Находясь в коридоре рубля я ничего не потеряю. А рассчитывать на то, что вдруг бакс вместо 35 станет стоить 70, по мне глупо. Ну чтобы хорошо на вариться как в 98 году.

Что можно сделать с суммой в 300 тыс рублей? Вариантов масса. Можно и дальше хранить на счете в банке. Если говорить о доходах, то при определенных навыках, 300 хватит на запуск проекта, который за год принесет 300–600 тыс рублей чистой прибыли. А это 100–200% годовых.

НО! Такой мужчина мечтает о другом, о том, чтобы клюнуть на предложение Федора и через 5 лет, купив за 300 тыс, продать за 3 млн рублей. Короче, мечтает, чтобы произошло чудо, и он стал богатым человеком. И ради такой затеи, как-то 300 тыс и не жалко, можно рискнуть. ПРОЩЕ ОТДАТЬ чем ПОПРОБОВАТЬ САМОМУ. Именно об этом все и мечтают. Не дураки же.

————Здесь я посмотрел на человека со стороны——

2. Далее посмотрим со стороны на Додо Пиццу.

Есть Федор, который основал компанию Дода Пицца. Который готов заморачиваться и работать, когда те, у кого есть деньги, открывать компании и строить их не особо рвуться. Вся история началась с суммы в районе 1.6 млн рублей, из который 400 тыс были деньги Федора, и то кредитные, остальные партнера Т.е. у него никогда не было денег, т.е. это не тот человек, которые накопил 500 тыс, работая. Это не про Федора. Федор это тот, кто всегда ищет тех, у кого есть деньги. Это у него получается отлично.

Затем началось развитие компании, а из маркетинговых инструментов у Федора был только блог на бесплатной cms worpdress в который он писал и пишет сейчас. История показала, что блог Федору принес очень много пользы.

Компания развивалась, Федор писал в блог, дальше был этап формирования команды, и команда играет важную роль. В итоге мы имеем сегодняшнюю ДОДО пиццу.

Но что такое сегодняшняя ДОДО пицца?

2.1 С юр. точки зрения, известно о том, что эти три ООО. Документы о регистрации трех Юр. лиц я никогда не видел. Только читал в блоге.

2.2 Сколько было потрачено денег на покупку матер.предметов?

Приведу пример, любой человек, если поставит перед собой целью, и начнет собирать чеки о покупках, сможет подсчитать:

2.2.1 Цена квартиры (по которой брал)

2.2.2 Цена ремонта

2.2.3 Цена мебели

2.2.3 Цена быт. техники

Получим четкую сумму сколько все стоит.

А сколько всего было потрачено денег на покупку матер. предметов Додо? Данных нет.

2.3 Возвращаясь к примеру о квартире и предметов внутри неё, надо задать еще один вопрос, а сколько денег мы должны банку, если например телевизор и прихожу мы покупали в кредит.

Т.е. предположим у нас на все ушло 3 млн рублей. В первом случае мы могли покупать все за наличку постепенно, и тогда все принадлежит нам и мы никому не должны. И мы можем продать, напрмир, квартиру.

А если мы квартиру брали в ипотеку, тут уже другой расклад. Из 3 млн, например 2 наших, а 1 млн мы занимали. И продать квартиру не выйдет.

Так если посмотреть на ДОДО внимательно. То очень большой процент денег, это чужих деньги.

Поэтому, говоря об оценке компании, я бы все считал отталкиваясь от простого примера.

Я купил машину за 500 тыс рублей. Или я купил машину за 500, 200 из которых я взял в кредит. Разница есть. Предположим, я купил за свои и хочу продать машину, машина не квартира и в цене падает, т.к. б/у. А почему то к квартирам это не относится, всегда удивляюсь почему. Честно не понимаю, дом постарел, лифты, коридоры, все стареет, а цена на квартиры в убогом состоянии почему не падают. Не понимаю я рынок.

Так вот, как бы я оценил ДОДО, для начала я бы подсчитал, сколько стоят предметы в этой компании, франчайзинг не берем. Далее я бы прибавил туда зарплаты выплаченные людям за время существования компании. Т.е. по такой схеме, ДОДО ИС как ПО стоит ровно столько, сколько ушло на работу программистов. А когда мы говорим, что она дает бизнесу, какие прикладные задачи она решает, поэтому стоит не 11 млн рублей а 30 млн, это маркетинг. Мол потратили 11 млн, НО!!! эта систему решает ЭТО И ЭТО И ЭТО поэтому стоит 30. Выгодно так рассуждать.

Поэтому если отбросить маркетинг, то сколько стоит мат. и не мат активы ДОДО? Явно не 1 млрд рублей.

Но мы не можем обойти вот какой факт, бизнес система это ведь на персональный автомобиль, она генерирует чистую прибыль. (Машина тоже может генерировать чистую прибыль если это маршрутное такси)

2.4. У юр.лица есть расчетный счет, какие по нему проходят суммы не известно. Есть только таблицы всякие там, но я таких могу много нарисовать, заполнить данными.

Поэтому получается, что мы знаем, сколько в ДОДО пиццу по факту вложили денег, какова себестоимость, + сколько чистой прибыли даннаса система генерирует.

Например, чтобы было понятно, чистая себейстоимость (мат. и зарплата труда и т.д.) = 60 млн рублей (а начинал Федор с 1.5 млн рублей) и эта система приносит 1 млн рублей чистой прибыли. Причем франчайзинг мы не учитываем.

А далее можно добавить маркетинг этой цифре и получил 60 млн рублей + 1 млн чистой прибыли + ? + = 1 млрд рублей. Т.е. остальное придумывается Федором, который объясняет это глобальностью бизнеса, мол система может приносить не 1 млн, а через 3 года 20 и т.д. Т.е. это чисто самоувернность Федора его прогнозы основанные на интуиции и красивых графиков а не настоящих данных о которых я писал выше.

И вы ведь поймите, что речь идет об акциях компании ДОДО, а франчайзинг, т.е. вся мебель, печи не принадлежат компании, только вывеска принадлежит. Поэтому абсолютно правильно писал человек выше, что надо не оборот франчайзинга писать а доход, которые франчайзинг отстегивает компании ДОДО. 5 % — так называеме роялти.

Поэтому речь идет об акциях компании, которая стоит 60 млн рублей + 1 млн чистой прибыль + фантазии Федора (его прогнозы ну и т.д, мол масштабность и все такое) = 1 млрд рублей.

Ладно, давайте теперь о хороших новостях, прошло 3 года и купили акции компании из оценки в 1 млрд, сколько акций выйдет? Кто еще не подсчитал? 1 млрд рублей / 300 тыс, вот сколько вы купите акций. Тут кто-то считал.

Я вообще не представляю, как вы все это купите юридически, законно, ну и самый главный вопрос, чтобы ваши 300 тыс превратились в состояние, долю надо продать, вопрос, где вы её продавать будете? Через свой блог? :) А, вы собираетесь на дивиденды жить, и по вашему представлению это доход в 300 тыс в месяц и свободная от работы жизнь?

В сухом остатке, очень хорошо, если вам вернут 10 тыс баксов + проценты. Не все идеи Федора выстреливают, я не знаю, что они там намутили с юристом, но в сказки я не верю. В ту сказку, что компания будет зарегистрирована в Европе, Англии, и вы как гражданин России абсолютно законно будете обладать бумагой (как свидетельством на квартиру) подверждающей, что вы владете акции Додо. Если это не IPO это все сказка. Если не будет IPO — как вы продадите свою долю? И что вы будете продавать? Бумага подписанную Федором?

Я не верю в историю о том, что все инвесторы 266 человек из обычных людей, которые однажды вложим 300 тыс рублей, стали миллионерам. И если они станут, я буду считать это, как чудо, как куш выигранный лотерею. Я не люблю лотерею и предпочитаю не покупать билеты, а развивать навыки, рассчитывать на себя, трудиться, и из 300 тыс делать миллионы рублей, управляя своим бизнесом.

P.S НА самом деле Федор молодец, но не все его идеи срабатывают и он ошибался и будет ошибаться. Компанию надо развивать, но он хочет много денег и ускорения, торопышка. Он хочет повторить туже самую ошибку, что и с сетью книжных магазин. Слишком быстрый рост все разрушил. У всего есть свой срок, не надо рвать не дозревшие яблоки раньше времени. Все крупные бренды строились долго, не потому что менеджмент был дурной, есть законы земли, и обойти их не получится.

P.P.S. Спасибо, что дочитали, я бы сдулся читать столько. Не знаю, как я это все написал. Жду ваших комментариев, интересно, а какая реакция у вас будет на моё творение. Помидоры в лицо или понимание.

- Роман, именно Вы! Читая комментарии к каждому посту, ваши реплики выглядят абсолютно бессмысленно! Вы наверно постоянно являетесь в каждой бочке затычкой!

–Уважаемые критки, умники МБА-бухгалтера, вы пытаетесь доказать что у человека ничего не получится, вернее вам очень хочется чтобы не получилось, приводите рассуждения, присущие очень примитивно и узко мыслящим людям. Почему? Зачем? Думаю что обыкновенная зависть не реализовавшихся бездельников! Вы наоборот должны радоваться что есть люди которые что-то создают, благодаря таким предпринимателям Вам с вашими дипломами есть где работать. Федор предприниматель и как любой предприниматель он рискует и не боится быть не успешным, а вы проложившись бумажками с мба летаете по своим орбитам, на деле являясь обычными рыбами-прилипалами!

— Федор ищетпути развития компании, я уверен что он их найдет, желаю ему успехов!

Про оборот: Федор все правильно указывает, нужно наглядно видеть что позавчера это были только мысли Федора, вчера это подвал размером 60 м2, а сегодня под тм Додо продается пиццы на 180 млн год, а в 2014 будет рост в разы. Рентабельность франчайзинга очень высокая, необходимо только набрать критическую массу франчайзи и будет процентов 80% по чистой прибыли! То что за ближайшие пару лет эта масса наберется нет никаких сомнений, предложение практически уникальное для этого рынка!

Мои вопросы Федору:

1) Сколько всего внешних средств было привлечено в ДоДо с основания?

2) Сколько из них заемные средства?

3) Сколько сейчас ДоДо имеет обязательств по заемным средствам?

4) Сколько за 2013 год составило Ваше вознаграждение по всем юр. лицам ДоДо?

5) Какова численность персонала всех компаний на данный момент (январь)?

6) Каковы среднемесячные затраты на оплату подрядчиков?

7) Какую сумму совокупно получили на руки сотрудники всех компаний ДоДо за январь?

8) Какая сумма предназначенная на выплату сотрудникам за 2013 год была депонирована?

Я в свою очередь хочу задать Федору другие вопросы:

1. Исходя из чего будет высчитываться стоимость Додо Пицца через 3 года? Кто ее будет оценивать?

2. Допустим, я реализовал свой опцион и получил акции на сумму вложения. В чем будет их ценность? Процент дохода сети, которые я буду получать периодически? Или возможность продать их в любой момент (и на какой платформе)? Как изменится их ценность и возможность реализации при выходе на IPO?

Потерялся девятый вопрос.

По этой ссылке что относится к обще сетевым расходам?

Господа, спасибо за вопросы!

Мы ответим на них на этой неделе в специальной статье в блоге.

Govard, поддерживаю. Тут живой человек, который делает, создает, ищет пути. А его сидят критикуют обложившись бумажками и дипломами, не просто кртикуют, а гундят ничего не получится, ничего не получится. Здесь вам даже доказывать ничего не надо, откройте блог Фёдора на любой странице 2–3 года назад, на каждое действие Фёдора найдется такой знаток и критик, только Фёдор делает, а вы критикуете. Собака лает, караван идет.

Dmitry, true.

Сергей… собака лает, пузырь растет.

Максим Моргун, много букоф, но по делу.

Товарищи, осильте этот пост (см.выше)

Мансур

Согласен цена большая. Только что купил в ТЦ свежую вкусную пица на толстом тесте пеперони на 28 см весом 472 гр за 179,36р.

Но!

На сколько высокая цена сужает продажи ДоДо? Нужно ли им увеличивать продажи за счет цены? Думаю нет спрос и так есть. Покупатель эмоционален. Цена это 5 аргумент при расставании с деньгами.

По поводу цены, действительно в Москве высокая конкуренция, но качество у демпингующих доставок сильно хромает. В пицце это сразу отражается на качестве теста (изжога обеспечена), непонятная начинка, плюс ко всему никто не имеет открытой кухни и что там происходит остается только догадываться. При прочих равных я отдаю предпочтение Империи Пицца в Москве, т.к. пока у них самый нормальный баланс по цене-качеству-рекламе (цена, кстати, немаленькая), но тесто у них не айс, средненькое, плюс сами вкусовые качества пиццы не всегда хорошие. У Папы Джонс пицца, на мой взгляд, лучше, но у них и доставка, и сайт, и реклама никакая (провал полный), их нет в моем поле зрения (империя пиццы регулярно вешает рекламки и даже без промокодов).

Если мы берем суши и роллы, то в Москве полно доставок, но большинство продают абсолютно несъедобную фигню. Я лично могу есть только Тануки, но и цена у Тануки нехилая, но я готов переплачивать за хоть какой-то вкус. В регионах доставка суши — это вообще помойка чаще всего, пару раз заказывал, тупо выбросил попробовав, сплошные субпродукты…

Здравствуйте!

Отличная идея размещения информации по работе с привлечением инвестиций.

Спасибо Вам за свой опыт!

И, конечно, удачи в поиске заинтересованных и достигнуть Вам быстрее заветной суммы.

С уважением,

Надежда

Назовите первые 4-ыре аргумента ?

На сколько я помню в первом случае человека интересует цена ПРИ ВСЕХ ПРОЧИХ РАВНЫХ ! Во втором случае уникальность/бренд. То есть если появится Петя Коровин и сделает ГуГу пиццу и она будет по всем параметрам как у Федора, то есть полностью будет соблюдено качество и т.д. НО цена будет дешевле чем у Федора пусть не намного 10–15%, все будут брать у Пети за исключением адептов самого Федора.

Цена это первый аргумент ! При всех прочих равных.

Александр, так в этом и вся проблема, что очень мало игроков на рынке фастфуда в России способны держать стабильное хорошее качество продукции. Поэтому ситуация “при всех прочих равных” — это не для России пока, в США да, но у нас еще рынок не дорос до такого состояния, когда все определяет только цена. Кроме того, стратегия “наступления на пятки” опасна, т.к. если вы просто копируете чью-то стратегию, занимаете точно такую же нишу, но предлагаете более низкие цены, абсолютно не факт, что выберут вашу продукцию. Например, есть “Крошка-картошка” и есть множество клонов с немного более низкими ценами на 10–15%, люди все равно по инерции ходят в “Крошку-картошку”, работает инстинкт самосохранения: я там был, не отравился, у них много кафе по городу; а тут какой-то “Картофель-мундир”, да дешевле, но что это за контора непонятно. Обратите внимание, что даже “Бургер Кинг” не бросил в России вызов Маку, они выбрали другую нишу, у них по другому организовано производство.

“Но что же тогда делает американские ценные бумаги и доллар такими сильными? Ведь это же на самом деле просто бумага, ничем не обеспеченная, кроме гарантий правительства США.

— США очень сильно используют веру в их экономику со стороны других стран и инвесторов, — говорит Дмитрий Хаустович.

— Это же просто вера в доллар! — воскликнул я.

— Да, доллар обеспечен верой в доллар, — поддержал меня Дмитрий — в свое время он крутил миллионы на Уолл-стрит и понимал, о чем говорит. — И это самое сильное, что только может быть!

— До тех пор, пока США будут оставаться мировым лидером, уровень доверия к доллару будет высоким, — торжественно ответил мне экс-глава американского Федрезерва Бен Бернанке на вопрос, как долго может длиться вера в американскую валюту.

Уникальное явление. Основа современного капитализма, современных рыночных отношений свелась к вещам умозрительным. Теперь это лишь вопрос веры. Пока ты веришь в доллар — ты участник глобальной экономики. Пока ты веришь в надежность гособлигаций США — ты надежный деловой партнер. Религиозный капитализм! А армия США и его флот — это как крестоносцы в Средние века. На кончиках своих мечей они несли веру в Христа. Сейчас на крыльях «Томагавков» США несет веру в доллар и в принципы рыночной экономики. Наверное, так бы написали мои коллеги из советских газет, будь сейчас какой-нибудь 1982 год.” Полный текст https://www.kp.ru/daily/real-usa

Максим Моргун, извини, но твоя логика вычисления стоимости компании через затраты мне непонятна. То есть, если бы Федор при тех же результатах вбухал втрое больше, компания стоила бы дороже? :-) И расходы на зарплату — показатель не ценности, а расходов. Лишний работник-не достоинство бизнеса, как и высокие зарплаты. Если бы у Федора был штат управляющих, дорогой офис в центре и крутая тачка на этом этапе бизнеса, я бы и не подумал вкладываться.

Но когда я читаю отзывы видевших как работают в Додо, я знаю: дело будет.

Теперь что касается меня как непрофессионального инвестора. Так я же это знаю лучше тебя. Как и то, что меня-непрофессионала не подпустят к “сладким сделкам” и обуют сотней способов при желании.

Прекрасно знаю я и то, что 9 из 10 бизнесов разоряются. Поэтому твоя идея вложить в свое дело, которое через год принесет 100–200% прибыли мне смешна. Если я как бизнесмен встану рядом с Федором — в кого надежней инвестировать, совершенно ясно.

Я знаю, что рискую.

Все критикующие забывают о главном: Федоре Овчинникове. Который вот уже 7 лет растет и строит свое дело — на виду у всех. И пиццерии его — реальность. И очередь в его фудкор. И работающая команда, и IT система, позволяющая выполнять заказы с такой скоростью и точностью, как никто другой. И Бренд, который растет как на дрожжах.

Мы с вами достаточно умные и устойчивые люди. И если через 3 года моя инвестиция вырастет вдвое, а через 7 лет — вдесятеро, критики безусловно найдут убедительные оправдания себе.

А если случится наоборот — мы тоже найдем чем оправдаться.

Так что пусть каждый идет своей дорогой.

Мне с Додо по пути.

Объясню еще раз, моя логика оценки компании складывается из:

Материальные ресурсы (помещение, мебель, печи, холодильники, компьютеры, все что можно потрогать) + нематериальны ресурсы (додо ИС, узнаваемость бренда, центр обучения в виде презентаций) как это все оценить? Через потраченные деньги на зарплату людей, которые создавали нематериальные ресурсы. + чистая прибыль в месяц (при оценки можно умножить на 12 например) + добавочная стоимость, которая выплывает из соображений Федора = 1 млрд.

Здесь без комментариев, покупайте свой лотерейный билет. А пока пройдет 7 лет ходите на работу и ожидайте дня, когда вы разбогатеете, за счет работы ДОДО пиццы и ваших вложений.

На самом деле, Федор после первого бизнеса остался с нулем. А Додо на данный момент убыточная компания, которая существует за вливаний чужих денег, а т.к деньги заканчиваются, нужна свежая кровь. Безусловно, Компания ДОДО пицца с временем может стать прибыльной, но до этого еще надо дожить. Поэтому 50 на 50.

Antonio

SPb

Не путайте веру и доверие. Доверие — один из факторов экономического развития, это вам любой учебник экономики поведает. “Не читайте советских газет за завтраком”, для нашего времени — меньше быдло-передач по зомбоящику “раскрывающих” плебсу тайны мировых заговоров.