Летом 2013 года мы поняли, чтобы воплотить нашу мечту, дальше реализовывать нашу идею, не останавливаться, удерживать и привлекать талантливых людей, необходимо искать инвестиции. Нужны деньги для разработки Dodo IS и расширения команды. Нужны длинные и достаточно большие деньги.

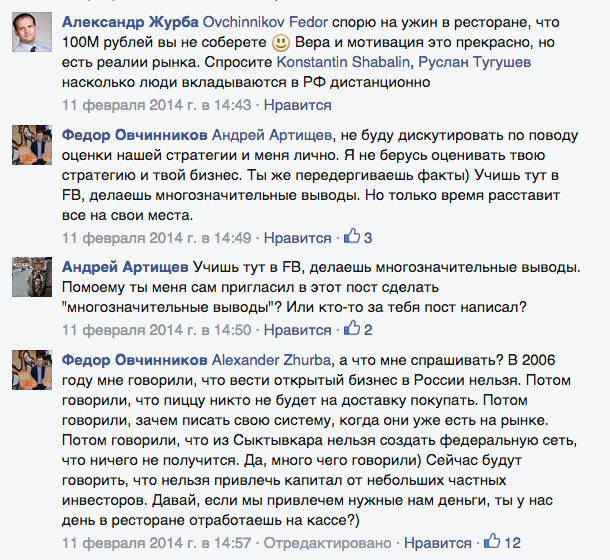

Мне казалось тогда, что все просто. У нас есть крутая команда, наша идея работает, бизнес растет, мы доказали на практике, что можем работать и добиваться результатов — осталось только обо всем рассказать умным и понимающим инвесторам и двигаться дальше в большое светлое будущее. Но в реальности оказалось все иначе. Осенью 2013 года я бегал по инвестиционным фондам. Я показывал наши планы и цели, рассказывал о большой идее, но истории о том, что компания из Сыктывкара сможет открыть к 2020 году 2500 пиццерий, чаще всего вызывали сдержанную улыбку. Выручка нашей сети в 2013 году составила 181 миллион рублей. Согласно нашему плану в 2015 году она должна была вырасти до 1 миллиард рублей. Эта цифра казалась профессиональным инвесторам фантастической. Никто не поверил в нас.

В начале 2014 года мы отказались от поиска денег в профессиональных фондах и приняли решение привлекать инвестиции у простых людей — частных инвесторов. И в этот раз в нас не поверили. Профессиональный инвестор Александр Журба поспорил, что мы не соберем и 4 миллионов, в итоге мы собрали больше 110. Журба проиграл спор и отработал один день на кассе нашей пиццерии в Химках.

И вот подходит к концу 2015 год. И выручка нашей сети приближается к одну миллиарду рублей. Это казалось недостижимым. Это казалось фантастикой. Но сегодня это реальность.

Сегодня мы запускаем специальный сайт, где вся наша компания, все наши клиенты, наши партнеры, наши простые частные инвесторы, смогут видеть в реальном времени как мы приближаемся к нашей цели.

Пусть этот сайт будет символом того, что нет ничего невозможного, что не стоит слушать скептиков и опускать руки, а нужно идти вперед к своей мечте, и где бы вы не жили, в Сыктывкаре, в Сарапуле, Москве или Улан-Удэ, вы можете добиться самых больших, самых невероятных целей. Только вперед! Ведь ведь все только начинается.

Невозможное возможно.

История о том, как мы искали инвестиции в фондах:

- Предыстория

- Часть первая

- Часть вторая

- Часть третья

- Финал

- Как мы собрали 80 миллионов

- Журба на кассе: как это было

Переписка с инвесторами из российских фондов в Facebook

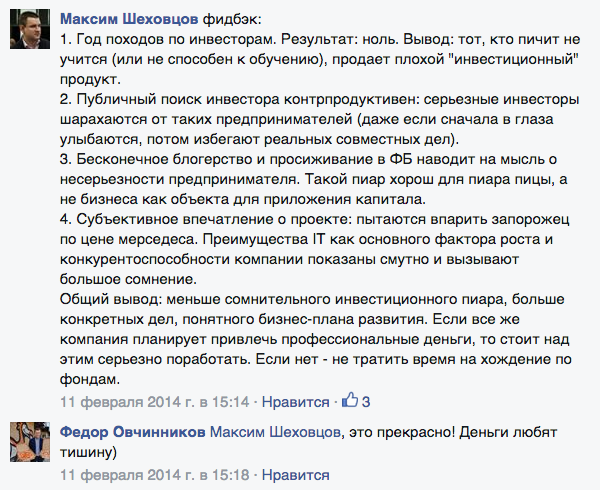

Инвестор Максим Шеховцов:

Инвестор Александр Журба:

Сколько я не читаю тем про упоминания инвесторов в компанию Додо, одна мысль — ни “профессиональные инвесторы”, ни сам Фёдор — до конца не понимают почему люди читают блог Фёдора, почему они за него “болеют”, почему в конце концов дали ему 100 мил рублей под его чесное слово.

Отсюда и разные выводы, разные оценки и разные резльтаты.

Фёдор,

у меня к тебе вопрос — как ты объясняшь такую позицию инвесторов?

Твое предложение содержит слишком большой риск или ты не смог им правильно донести свои аргументы?

Или какие то другие причины?

Может, они тупо не хотели давать деньги именно тебе? ))

Называть этих людей профессиональными инвесторами это смешно, просто тусовщики поднявшиеся на интересе публики и медиа к предпринимательству в последние 10 лет. Из тех с кем общался Федор серьезным фондом назвать можно лишь Almaz, там судя по всему не хватило личной рекомендации / связей, чтобы попасть на радар к тем, кто принимает решения, поэтому все завязло на уровне аналитика, который естественно не будет пушить такую неконвенциональную историю. Додо это конечно не IT компания, но это не общепит, как говорят “профессиональные инвесторы” из фейсбука. Это компания которая продает франшизы, то есть бренд + процессы. Поэтому концептуально она не сильно отличается от IT компании в плане инвестиционной привлекательности так как финансовый профиль такой же — преимущественно фиксированные издержки в продукт / бренд, а далее очень дешевое масштабирование (в IT за счет того что каждая следующая копия продукта ничего не стоит, у франшизы за счет того что каждая следующая пиццерия открывается на деньги франчайзи и также почти ничего не стоит для Додо).

Серьезный инвестор в России, это, например, Баринг Восток, но для них Додо до сих пор еще слишком маленькая, но через два-три года будет как раз. И хоть Федор не планировал больше привлекать инвестиций до IPO, я думаю, что все-таки это будет необходимо, если не ради денег, то хотя бы ради экспертизы. Помогут повзрослеть в корпоративном плане — собрать совет директоров, найти / организовать профессиональный финансовый менеджмент соответствующий уровню крупной корпорации, подготовить все необходимое для IPO + наличие уважаемого частного инвестора это важно для международных инвесторов в ходе IPO компаний из таких юрисдикций как Россия

Я думаю это все из-за того, что они привыкли смотреть чересчур критично на всякого рода “революционные” стартапы :) Ничего в этом плохо нет, в целом. Иннертивность в действии.

Тащи, черт подери! )

а давайте трезво и критично оценим эти высказывания:

читаешь и восхищаешься Федором- ну какой дерзкий парень, прям Че Гевара фастфуда!

Открытый бизнес в России. Во первых, кто говорил, что нельзя? Дядя Ашот из магаза напротив? или тетя Вера из СтройГазФинанс? как правило, когда говорят — “все говорят”, означает, что никто так не говорит, это вымысел автора. В данном случае Федора. Что бы два раза не вставать, открытых компаний и до Федора было навалом. Банки например.

Пицца на доставку Вы всерьез думаете, что доставку пиццы изобрел Федор? Ну-ну. Лет 80 этому изобретению. И во всем мире это работает. Но некие люди, говорят Федору обратное.

Своя ИС. Кто-то пишет свою, кто-покупает. Что тут необычного и странного? Это обычное явление. Никакого чуда, в том пишется ДодоИС нет. А то можно подумать, что Федор первый кто пишет ИС для своего бизнеса.

Федеральная сеть из Сыктывкара и тут Федор хочет быть пионером!! но увы это не так. Люди давно и успешно строят федеральные сети из регионов. Например: Тандер, СДЭК, Русфинансбанк. Их немало, поверьте)

Такая красивая история, но оказалась мыльным пузырем. Какая пичалька((.

Кстати, насчет небольших частных инвесторов… они то хоть существуют? или нам это известно из только уст Федора? Кто-нибудь проверял это? я не удивлюсь если их вообще не существует.

Я например частный инвестор, причем два раза.

Конан, все что вы написали в принципе верно только из этого не следует, что додо это мыльный пузырь. Больше 50 пиццерий, которые можно посмотреть и потрогать, прибыльность и в скором времени положительный денежный поток. Причем с ростом количества пиццерий маржа и доходность на вложенный капитал будут расти и расти.

“Красивая история” и блог это тоже бизнес-инструмент — повышает узнаваемость бренда, привлекает новых франчайзи, привлекает инвесторов, повышает мотивацию и боевой дух команды. На наших глазах создается потенциально крупнейший российский бренд в потребительском секторе (ну если не считать водочные бренды) и блог Федора это важнейшая часть этого бренда и фундамент лояльности потребителей на годы вперед.

разумеется нет. Додо не пузырь. Додо мега проект с очень хорошими дирижерами. Я просто обращаю внимание читателей на то, что все движения, слова и прочие манипуляции неслучайны и идут с самого начала запуска проекта ДОДО. Повторюсь- на весь этот движняк у историка-революционера Федора Овчинникова попросту нет требуемых знаний, навыков и компетенций. А так да- все отлично!

То есть логика такова, что если у Федора все получается в соответствии с заранее озвученным видением и планами, то значит что-то нечисто? Я думал наоборот. Кто же эти дирижеры, которые боятся выйти к публике и предпочитают захватить мир через сеть пиццерий руками Федора? Фсб, массоны, американцы, инопланетяне? Откуда же вы такие беретесь ей-богу

Логика в том, что Федора не существует. А так все чисто и легально.

это можно как-то подтвердить кроме слов?

Ну а Кризис то? Кризис то есть? Дерипаска тоже не верит

я не об этом. Собственно Федор Овчинников, как человек и неудачливый предприниматель, разумеется существует. А как идеолог и владелец Додо — нет.

А кто всем рулит?

А зачем вам подтверждение? Вы не верите, что существует человек, который мог отдать деньги 2 раза несуществующему Фёдору?

Kirill, нет, случайно, желания перепродать опционы (с наценкой процентов 20–30) компании несуществующего человека?

о! еще один диванный инвестор?

Есть достоверная информация, что Федор это ширма, а бизнес на самом принадлежит “жене Путина”.

Иван теперь тебя придется убить

Не “жене”, а секретному сыну Путина, про которого никто не знает. Но он — есть!

Тема, желания нет, сам бы прикупил еще! Надо организовывать вторичный рынок акций Додо — среди рядовых сотрудников с опционами точно найдутся те, кому нужен кэш здесь и сейчас.

Может Додо организует ежемесячную рассылку для инвесторов, в которой будут предложения о продаже акций или опционов от сотрудников и инвесторов?

повторюсь

ну так чо?

konan,

вы думаете, что инвесторы будут выкладывать документы со своими персональными данными человеку, который подписывается вымышленным персонажем из Киммерии? :)

konan, ладно, признаюсь, я все выдумал, извини

1. Не нужно мне выкать.

2. Что такое Kirill?

3. Документы можно выложить скрыв персональные данные.

4. Думаю, что если есть документы, то выложить их не сложно.

5. Диванные инвесторы няшки!

Семён, ты луштый!

Ну вот, чувак лжет. И прямо в этом признался. Какие вам еще нужны доказательства?

Кому надо, те поняли лжет он или нет.

Вопрос в том, что тут никто никому ничего не собирается доказывать. Смысл? Ну в чём разница между тем докажет Кирилл тебе, что он инвестор или не докажет? Кто ты и зачем тебе кто-то что-то будет доказывать? Назови хотябы пару причин.

разумеется, что мне никто и ничего не должен. Просто я не удивлюсь. А так то простой вопрос — инвесторы это миф или реальность?- остается открытым.

инвесторы это миф

Это правильное решение

Рано еще, кто будет платить по 4700%?

Инвесторы знают правду существуют они или нет ;)

А неинвесторы в догадках.

Здесь теперь не обновляется информация?

https://dodoinvest.com/

Никогда не приписывайте злому умыслу то, что вполне можно объяснить глупостью.

Обновляется, но там данные только по России.

Федор, здравствуйте.

Понаблюдав за заказами в реальном времени, заметила, что редко-редко информация о заказе дублируется (т.е. два раза подряд совпадает имя клиента и сумма, но содержание заказа различается). Возможно, это особенности работы программы, но не получится ли двойного учета?

И еще такой момент. Наверняка случается, что клиент отказывается от заказа, оплаты по факту нет. Эта сумма впоследствии как-то вычитается?

Ряд владельцев ресторанов «Макдоналдс», работающих по франшизе, заявил о том, что в настоящее время их заведения находятся в состоянии глубокой депрессии и для сети наступают «последние дни». Об этом пишет газета The Independent, ссылаясь на исследование аналитика японской инвесткомпании Nomura Марка Калиновски.

Опрошенные владельцы ресторанов утверждают, что в данной ситуации виновен новый генеральный директор «Макдоналдса» Стив Истербрук, решивший применять новые методы в приготовлении фастфуда. В частности, к ним относятся ужесточение требований к приготовлению бургеров, установка стендов электронного заказа, предоставление клиентам возможности самостоятельно выбирать ингредиенты для бургеров, а также появление в дневном меню продуктов, которые раньше были доступны только на завтрак.

Казалось бы, при чём тут Dodo?

Фёдор как в воду глядел — они и вправду заложники своего размера, если это конечно не вброс дезинформации с их стороны, дабы запутать\запугать конкурентов.

Хотя и запаздывают с реакцией, посмотрим во что это выльется через год, и каково оно будет в США.

Аналитика тут явно выше уровня московских менеджеров, которые спрашивали, когда Dodo продастся Papa Jones.

Упс, с разметкой потерялся!

Ряд владельцев ресторанов «Макдоналдс», работающих по франшизе, заявил о том, что в настоящее время их заведения находятся в состоянии глубокой депрессии и для сети наступают «последние дни». Об этом пишет газета The Independent, ссылаясь на исследование аналитика японской инвесткомпании Nomura Марка Калиновски.

Согласно исследованию, клиенты ресторанов страдают из-за того, что работники вовремя не успевают приготовить заказы, оборудование постоянно отказывает, а меню слишком обширное. При этом утверждается, что около 30 процентов владельцев франшизы сети в США являются неплатежеспособными.

Опрошенные владельцы ресторанов утверждают, что в данной ситуации виновен новый генеральный директор «Макдоналдса» Стив Истербрук, решивший применять новые методы в приготовлении фастфуда. В частности, к ним относятся ужесточение требований к приготовлению бургеров, установка стендов электронного заказа, предоставление клиентам возможности самостоятельно выбирать ингредиенты для бургеров, а также появление в дневном меню продуктов, которые раньше были доступны только на завтрак.

Казалось бы, при чём тут Dodo?

Фёдор как в воду глядел, они заложники своего размера, и реагируют неповоротливо и вроде как не особо эффективно, если конечно это не вброс дезинформации с их стороны.

Аналитика тут явно выше уровня московских менеджеров, интересующихся, когда Dodo продастся уже Papa Jones.

С разметкой потерялсяФёдор, да ты обманщик )))

Как тебя Светлана вывела на чистую воду, а! )))

Думаю что 16–17 год станут ключевыми по которым точно можно будет сказать срастется план 2020 или нет, но думаю что если даже весь план сместить на 2–3 года это не страшно, да конечно придется находить оправдания что типа задрали высокую планку и т.д., но возможно на это и делается ставка ? То есть в реальности для Федора половина от 2020 будет уже успех, а если вдруг получится согласно плану 2020, тогда вообще всех Федор у делает )))

Ну что же будем наблюдать.

Александр, ты очень много думаешь. Не перенапрягайся. Запуск этого проекта само по себе немалый успех. Но конечная цель любого бизнеса — генерация прибыли, а не больших и красивых цифр. И пока еще не очень понятно ( мне во всякм случае) каким образом Федор и Ко собрались (не декларируют, а именно собираются) ее получить.

Конан, ты проглядел главное — Фёдор&Co планирует эмиграцию бизнеса за границу, у него для этого все готово.

Так прибыль очень просто получить.

Или пирамидально — набрать денег всех кинуть.

Или кредитнутся в банке — не отдать

Или кредитнутся у поставщиков — не расплатиться

Или продаться выгодно или не очень

Или сидеть на кешфло и не морочиться до поры

Или вывести на постоянную прибыльность, в чем смысла особого нет , проще развиваться, и брать на текущие расходы из кешфло

16 год однозначно пройдёт по плану. Уж минимально 100 точек откроют, что позволит выполнить изначальный план в 178 пиццерий. Но, думаю, что план скорректируют до 195–200.

Основной рост будет за счет иностранной экспансии.

Еще есть масса стран, где есть русскоязычные предприниматели, понимающие русский язык и готовы принять идеалы Фёдора — это вся восточная Европа. Так же будет рост в Казахстане и Китае.

Ну и на сладкое — Америки: Канада и Бразилия.

Так что планы на 16–17 гг. вполне достижимы.

Евгений, идеалы Фёдора принять никто не готов (думаю даже ты). А подзаработать денег на том или другом желающие всегда будут (в том числе и ты, думаю). :)

Давайте без пафоса о прозе жизни. С пафосом пусть Максим Котин пишет — полагаю, не стоит у него отнимать его хлеб. :)

Фёдору до возможностей американской компании еще расти и расти. То-есть есть куда расти. Мега-идея может стать еще более мега-идейной.

Лишь бы Бухгалтерия не подвела! :)

Лучше бы Фёдор купил Трансаэро. Всего-то цена один рубль. И сделал бы ее крутой компанией. Написал бы для нее Трансаэро-Ис и летала бы она кругом и всюду. Круто!

Кстати под залог боингов дают хорошие кредиты в долларах и рублях, можно блоги не вести даже.

Превратить Сыктывкар в Мега-транзитный узел аэроообщения, отстроить новы аэропорт Мега-уровня какого-нить Франкфурта-на-Майне!

Ну коненчо можно будет и шахматный чемпионат провести. Представляете Фёдо против Каспарова и прочих — сразу на двадцати досках играет. И все это транслируется на все планшеты во всем мире! Меча-супер-идея!

Дарю, Фёдор!

Максим, будешь писать про меня книжку, не забудь Фёдора упомянуть, он меня как-то на Мега-идеи вдохновил.

Нет. Россия. Это ж очевидно. Я про 16 писал. Думаю, что и 17 в основном РФ будет. А вот дальше — там ситуация может выровняться.

Артем, не в этом суть — будет больше в РФ или вне РФ.

По сути, я говорил, что у компании Додо очень много вариантов успешного развития на долгий период. Даже если они сейчас потратят лишнее время на какие то непрофильные шаги типа того же футтрака — более лучшие варианты все равно останутся и будут ждать своего часа.

А я не про открытия, а про технические трудности и в том числе развитие Додо ИС. Федор сам писал о том что в МакДаке многие вещи делаются на подсознательном уровне сотрудниками и это по факту быстрее чем тыкать в кнопку подтверждая каждую операцию.

Насыпал лук, нажал кнопку, залил кетчуп, нажал кнопку, поперчил, нажал кнопку, а б%я не ту кнопку нажал “№;%ть, что делать %;№”№ть нужно звать администратора системы, откатывать транзакцию, ведь в системе же на основании реальных данных формируются заказы поставщикам, логистика и т.д.

Тем более тут недавно нам в одном из постов описывали как КТО-ТО не правильно ввел в систему данные!!!

Я конечно утрирую, но суть в том, что когда Федор говорит что вот Додо ИС это преимущество, я к таким заявлениям отношусь скептически. Безусловно учет это одна из наиболее важных точек в ведении бизнеса и принятии решений, но уровень интеграции он должен быть оптимальным. И спускаться на уровень положил сахар,соль,перец, нажал кнопку это ни как не повышение эффективности. Очень спорно.

На счет фудтрака. Вопрос поизучал не глубоко, но представление сложилось. Оказывается (по крайней мере в СПб) всё равно требуется аренда земли с торгами всем сопутствующим.

В таком случае стоит ли делать трак?

Может обойтись тонаром? Во-первых можно иметь 10 тонаров и 1 тягач (подойдёт какая-нибудь Газелька или Уазик). А во-сторых смысл переплачивать за полностью функционирующее авто с соответствующими расходами на налоги, страховки и проч. При этом по-хорошему то нужно ведь в рабочем состоянии трак поддерживать. С прицепами сильно проще в этом. Там ломаться не то, чтобы не чему, а в десятки раз меньше узлов, чем в авто.

К тому же прежде, чем идти куда-то на внешние рынки, необходимо наладить процессы в уже имеющихся точках.

Может ли мне кто-то из представителей Додо ответить на 2 вопроса?

1) как должен по инструкциям решаться вопрос с напитками? Ситуация в том, что кассиром задаётся вопрос: вам напитки сейчас или с пиццей. В зависимости о ситуации я отвечаю по-разному. И всегда встречаю недоумение выдающего мне пиццу. Если говорю, чтобы напитки дали с пиццей, то ВСЕГДА приходится напоминать про них и тот человек, кто выдаёт смотрит на тебя, как будто ты выпрашиваешь что-то. И ещё спрашивает: “А вам чай какой”? Ну ок, я знаю какой чай пью я и моя жена. А если бы я заказывал на компанию? Мне пришлось бы возвращаться к столику и собирать у всех пожелания?

И обратная ситуация: когда получил напитки сразу, то с пиццей иногда задают вопрос: выдали мне напитки или нет.

ТАк вот нельзя ли как-то этот процесс стандартизировать??

ПОлучается всегда какой-то сумбур.

2) почему не было ни разу, чтобы я подошел к столу выдачи заказа за пиццей (после того, как я увидел свой номер и имя на мониторе, НЕСПЕША подошел к стойке) и мне дали мой заказ?

ПОчему всегда для кассира это какой-то сюрприз?

Я, конечно, понимаю, что додоис и все дела и нужно успеть нажать пораньше на кнопку типа заказ выполнен, но… я хочу как в макдаке подойти к стойке за заказом и не объяснять что я и кто я и зачем сюда подошел. Да, пусть я посижу в ожидании заказа эту минуту, которой так не хватает, чтобы упаковать коробку и донести ее из кухни к стойке.

Ну, пару штук сделать можно … пусть катаются по городу как реклама. Зато можно пиарить их как мега-вау-проект, хотя не думаю, что они будут существенно прибыльными.

И судьба у них будет как у нового “пицца-кофе”, где все упирается в локацию — поставь такую точку на большом трафике — будет мега выгодно, но основная масса будет едва ли сводить концы с концами, жить на уровне рентабильности.

С фудкортами тоже не понятно еще — наверно для Москвы это подходящий формат, в новые мега-ТЦ народ уже просто “гулять” ходит, а с “Пармой” не понятно — не лучше бы ее закрыть совсем?

Не “идеалы”, а речь о бизнес целях — стать такой же большой компаний как МакДональдс. Но так или иначе — речь о вере в затею Фёдора,и весь бизнес строится именно на этих имперических мечтах о будущем.

Если бы сейчас стали говорить от ROI, прибыли, доходности — это было бы скучно и не привлекло бы столько читателй и будущих франчайзи.

Поэтому можно смело утверждать, что сейчас нет такого франчайзи, кто вначале не читал книгу про Фёдора “Ботаники”.

А пока нет такого контента на иностранном языке — привлечение новых участников сети идет через русскоговорящее интернет сообщество. К счастью для компании Додо, такие люди есть даже в Африке, не говоря уже о Европе, Америке, Австралии.

Ну какой Серджио из Румынии — иностранец? Родился в СССР.

Я считаю — что более перспективное развитие — иностранная экспансия. Надо просто посмотреть рынок, куда идут такие компании как Папа Джо, ПиццаХат, Доминос — они уже создали там рынок пиццеедов, продукт стал узнаваем и пользуется спросом услуга доставки. Рынок — готов!

Осталось только подтолкнуть инвесторов.

Например, если сам Фёдор опубликует о своих планах выйти на рынок Германии и что ищет соинвестора на мастер-франшизу. Например, надо 20 мил руб.

Нашлось бы много желающих.

Ничто не мешает Фёдору пойти на прием, например, к Алишеру Усманову, который таки любит новомодные сегодня штучки от мега-идейных построителей всяких систем с разного рода логотипами.

Просто, выдав Фёдору деньжат, господин Усманов попросит очень четких условий, при невыполнении которых До-До-Ис может через некоторое время называться как-нить типа АлиБаба-Ис.

И тогда Максиму Котину придется искать очередной повод закончить очередную книгу про ботаников хоть на какой-то более-менее оптимистической ноте.

Я бы не стал сильно преувеличивать заслуги Фёдора.

Трансаэро была намного круче какой-то ДоДо. Вот уж действительно жаль, что уходит такая компания, известная во всем мире. Тем не менее книжек про создателей Трансаэро я что-то не припоминаю.

А вот “Властелин колец” и “Хоббит, или Туда и обратно” действительно стоили того, чтобы снять по ним хорошие фильмы.

А почему бы Усманову не купить акций Додо?

В году этак 2022, когда риск будет соответствовать стоимости акций.

А что сам то не купил? Рубля не нашел? )))

Ничего ты не понимаешь, Василий!

Это фраза конона

Фёдор — существует! Это главный персонаж книги Макса.

Как и Фёдор Сумкин …

Я не халявщик. :) А вот партнером могу быть.

Когда стоимость акций ДоДо будет соответствовать реальной стоимости ДоДо, и при этом можно будет рассчитывать на рост стоимости акций, то тогда не только Алишер Усманов мог бы прикупить акций ДоДо.

Нефть и та ведет себя непредсказуемо.

А вот сахар пока дорожает.

Магнит показал прошлый год хорошую динамику роста.

Ты не знаешь, какая у них ИС? И почему Максим Котин не написал книгу “Магнит”?

Из ИС и франшиз мне пока нравится наша 1С. Они пирожками не торгуют, как и долями в своей компании — серьезные люди.

Про Братьев Нуралиевых что-то я тоже не читал книжек. Наверно от того, что они не ботаники по призванию.

Тогда вопрос биржевому аналитику Василию:

Сколько сейчас стоит Додо??

На моём калькуляторе на данный момент цифра 2 миллиарда рублей. Что соответствует 32 миллионам долларов по нынешнему курсу. Это превышает цену последнего предложения по привлечению инвестиций.

таким образом по моим расчетам те, кто вложился и взял опционы УЖЕ в плюсе.

Я бы не стал с таким безудержным оптимизмом нажимать кнопки на калькуляторе, переводя одну валюту в другую.

Помятуя причины и начало кризиса 2008 года хочется сказать, что банк Леман Брозерс был на момент “падения” одним из “красавцев” на бирже и вполне себе инвестиционно-привлекательным учреждением.

Однако те, кто потерял в этом банке, как равно и в других — все и вся (кстати певец Гарик Сукачев недавно потерял в банке Российский кредит, который был где-то в 50 топов российской банковской системы, то ли полтора, то ли почти два миллиона евро), скажут вам — не верьте всем эти отчетам, особенно если они делаются исключительно для того, чтобы привлечь внимание людей, готовых запросто расстаться со своими деньгами.

Уж если мега-регулятор в лице ЦБ РФ не гарантирует, что банк из первой сотни “протянет” еще хоть месяц-другой, в сегодняшних условиях, то что уж говорить о какой-то там виртуальной конторе, которая даже нормально посчитать и завести данные по ревизии не может в свою учетную систему.

А пиариться, да кто сейчас не пиариться и бесконечно не говорит о мега-идеях и успехе за успехом? :)

Хоть меня тут и забанили за вопрос “почему у команды додо ис текучка 50% в год”, не могу отказать себе в любимом вечернем занятии “Аналитика на диване”.

Тема Круглов, правильно ли я понимаю, что прямо сейчас на рынке может найтись инвестор, который, при желании Федора “выйти”, купит компанию, делающую 50млн рублей оборота без прибыли (или с минимальной за счет новых договоров, а текучка съедает все в ноль) за 2 млрд рублей?

Обоснуйте оценку в 2млрд, пожалуйста. Не смотрите на зарубежный опыт. Попробуйте взять в руки “российский” калькулятор и обосновать оценку в реалиях местного рынка.

Василий, к чему данный опус? Он совершенно не в тему.

Есличё расчет вёлся изначально в USD.

Так сколько сейчас стоит Додо?

Я не интересуюсь стоимостью этой компании. Я не ее инвестор не совладелец, не сопредседатель совета ее директоров.

Полагаю, Тема, Вам стоит предложить свои услуги по расчетам на калькуляторе — Фёдору непосредственно. У него, “по моим расчетам”, большие проблемы в ведении учета — бухгалерии. :)

Василий, полагаю, что всё-таки стоит хотябы предположить циферку т.к. заявления:

и

взаимоисключающие. Первая означает, что есть хоть какие-то предположения, вторая означает слив с темы.

Тема, насколько я знаком с понятием “реальная стоимость акций”, эта самая стоимость должна, для большей ее реальности, устанавливаться в ходе биржевых торгов, а не путем опроса мнений людей, которые на своих калькуляторах вычисляют ту цифру, которая лично им больше приятна.

Трансаэро вот стоит символический рубль, хотя каждый боинг на ее балансе стоит реально десятки миллионов долларов — получается куда больше чем вся ДоДо, если полагаться на расчеты людей типа “инвесторов ДоДо”.

Я не знаю сколько стоит ДоДо, но я предполагаю, что проблем у Фёдора и Ко сейчас более чем предостаточно. Не веришь — спроси у Фёдора. :)

Василий , может воспользуетесь каким-либо из известных вам методом оценки бизнеса? Или не знаете о таких? Зато выкрики, мол “у них всё плохо” звучат практически в каждом посте.

Компания “Трансаэро”, к сведению, должна кредиторам 250 миллиардов (!!!) рублей. Вот почему речь про 1 рубль. При том по факту сделка за рубль так и не состоялась. Компания была выкуплена владельцами S7 за “сумму много превышающую 1 рубль”.

Может хватит из себя гнуть знающего человека? И так честно и написать: хотел чисто поязвить.

Тема, я из себя ничего не гну.

Хотя мне конечно приятна столь высокая оценка моей писанины. :)

Другое дело Фёдор, вот он действительно “великий, идейный, и прочая и прочая и прочая”. Про него тут пишет лично Максим Котин (вот мне он даже не ответил, ограничившись лишь словом true). :)

Неужели Вы думаете, что Максим Котин хуже Вашего разбирается в прозе? :) Если, Тема, Вы реально так думаете — то вот Вы точно из себя что-то “гнете”. Максим Котин уже не одну книжку написал, а вот Вы, Тема, насколько я знаю — точно не одну. :)

Поэтому, Тема, если есть желание предъявить кому-нибудь какие-нибудь претензии, то думаю, что можно найти подходящую кандидатуру даже на этом сайте. :) Но иногда следует начинать с того, что претензии нужно предъявлять к самому себе.

Я писал то, что хотел и так, как умею :)

Писатели / читатели пишут, я полагаю, подобным образом и читают то, что читают, воспринимая прочитанное, как я понимаю как сказал классик: “каждый в меру …” :)

Еше раз отмечу, для читателей, писателей, писателей-фантастов, прозаиков-профессионалов: я ничего из себя не гну.

Более того, я не понимаю в меру своей испорченности, что означает “гнуть из себя нечто”. Если можно, объясните мне. :)

В любом случае, инвесторам ДоДо я могу пожелать стараться пребывать в хорошем расположении духа, поскольку, опять же как я понимаю в меру своей испорченности, по большому счету, они ничего изменить не могут.

Здесь уже писали не раз, что на текущий момент у Додо отрицательный денежный поток, то-есть когда вложения средств не окупились и не принесли дохода на каждый вложенный рубль.

У Трансаэро появились проблемы, когда они, как говорил Медведев, понакупили самолетов, не имея потом достаточных денежных средств на поддержание текущей работы компании.

Поэтому на балансе Трансаэро много самолетов — но и куча долгов.

Вопрос “о стоимости компании” состоит не только в том, что у нее на балансе, но и в том, способна ли она должным образом расплачиваться по своим обязательствам.

А вечер перестает быть томным .…

Посмотрел в википедии, что пишут о этой славной компании — Трансаэро!

Очень любопытная история .….

На дворе 1990, пустые магазины, кризис, инфляция — но 26 летний Саша Плешаков основывает свою частную авиакомпанию.

Как он смог это сделать, Карл?

Вот о ком надо писать книги ..

Это вам не Фёдор с мытьем полов в МакДаке.

История с банкротством тоже достойна отдельнго тома!

Как управляли, куда летали, где покупали флот и на какие деньги?

Почему боинги, а не ТУ-154? Не вложились в СуперДжеты?

Не поделились с зятем Ельцина?

Кто возьмется вывести эту историю на чистую воду? У нашего парня, наверняка, осталась кубышка в оффшоре, так что новый бизнес не за горами.

А какая была прибыль у Фейсбука в самом начале? А тот же Твиттер до сих пор убыточен? Но это не мешает им рости и быть инвестиционно привлекательными .…

Какая стоимость компании Додо по “ПРАВДЕ”?

Не надо быть “профессиональным инвестором”, что бы посчитать вилки, ложки, печи и другую посуду и выйти на финансовый баланс. Убытки видны из-зо всех щелей …

Но разве привлекает венчурных инвесторов? Хотя не будем называть их этим непонятным словом.

Это просто 130 смелых парней, который дали свои деньги (100 мил!) под “честное” слово 30-летниму пареньку из города ЫЫ.

Сошли ли они с ума? Понравилось ли им красноречие Фёдора? Пожалели книжного персонажа или восхитились качествами предпринимателя? Затуманил ли он им разум перспективами покорения мира из Нью-Васюки? Жадность финансового обогащения?

Но объяснять их решение бесполезно. Не поймут. Так что придумайте причину себе сами и продолжайте жевать попкорн.

Рыночную цену диктует рынок.

Акции Додо на рынке не продаются.

Значит цена компании равна нулю, на этом ставим точку. ))

У Васи каша в глове: Масим Котин с его книгами, Тансаэро с его рублём, Фёдор с его проблемами в бухгалтерии, лопнувшие банки и Гарик Сукачев с потеряными миллионами евро…

А, ну ещё Усманов, Магнит и 1С.

Вот приплёл тонны ненужной инфы, а обоснованный ответ на своё утверждение, что Додо не стоит столько, сколько за нее просят дать не может.

Боюсь предположить какие будут следующие отмазки? Тиньков и велосипедная команда? Или Аяз с ущербным Лайком?

Это очень красивая история успеха. Саша Плешаков с детства мечтал создать самую крутую авиакомпанию в мире. Ему все говорили: “Нет, не получится у тебя.” А он упрямо твердил: “А я все равно сделаю!!”. Только родители поддержали его!!

Родители Сашки Плешакова -

Отец — министр радиопромышленности СССР, Герой Социалистического Труда, генерал-полковник Пётр Степанович Плешаков.

Мать — председатель Межгосударственного авиационного комитета Татьяна Григорьевна Анодина.

как 300 спартанцев. Жаль померли они.

Евгений, не нужно нервничать. Оно твое? Оно те надо?

Весь вопрос в том понимают ли эти

халявщики“инвесторы”, что давать деньги в долг на этапе развития кампании крайне рискованное мероприятие? Пиар пиаром, но гарантий успешного итога быть не может. Их кстати никто и не дает.Исходя из их собственного ответа на этот вопрос можно делать вывод : дурак он или просто рисковый парень. И это только если эти микроинвесторы на самом деле существуют. И что-то мне подсказывает, что тут тоже все непросто ;-)

konan, тебе с Васей наверное интересно было бы общаться: взгляды одинаковые и подход похожий: сам сравнил с 300 спартанцами и сам же высмеял, мол все умерли.

К делу: на что же тогда развивается проект “додо”? Выкупили пиццерию в химках, что-то айтишное пишут и делают локализацию на английский, китайский, эстонский и проч, строят в штатах, построили пицца-кофе? Если инвесторов нет, и при этом компания генерит одни убытки.

При этом термин “микроинвесторы” как-то не сильно вяжется т.к. привлекли 100+ миллионов от 110+ человек. Получается чуть меньше 1 миллиона на инвестора. На эти деньги можно купить новую иномарку среднего класса или открыть точку Лайк-пиццы или квартиру в каком-то из половины российских городов.

А что тебя в Васе не устраивает? Нормальный чувак. По поводу спартанцев: что не так? сам пошутил- сам посмеялся. Что не так?

100 млн сумма большая и красивая. Но с точки зрения инвестиций так себе сумма, не поражающая воображение.

Та вот хотя бы добрый друг Овчинникова губернатор Гайзер, вполне себе может обладать нужными ресурсами. Или тот же кассир-инвестор Журба вложился. Ну ты понел направление мысли?

Тема,

1. я не утверждаю, я имею мнение / оценочное суждение

2. я не покупаю акции Додо

3. я не продаю акции Додо

4. я не являюсь посредником в операциях купли-продажи акций Додо

5. я не работаю в Додо и не обладаю инсайдерской информацией

Покупать или нет акции Додо пусть каждый решает сам.

Если есть сомнения в вопросе стоимости акций, по которой предлагается их купить, полагаю, что логичным является задать вопрос относительно того, почему они стоят столько-то — непосредственно тому, кто эту цену устанавливает, а именно Додо. Ну можно задать вопрос лично Фёдору.

Извини, Тема, но, по-моему, лично Вам / тебе я ничего не должен.

Стоп! Ты ж сам написал, что додо не стоит столько, сколько за нее просят, иначе вложился бы Усманов. И к тебе я задавал вопросы по поводу твоей оценки Додо, на основании чего ты сделал такие выводы. Свои же предположения я написал.

И своей смешною рожей сам себя и веселю. (С) Н.Фоменко

Инвестиции и красота это несколько разные вещи. К тому же инвестиции не обязательно должны “поражать” чьё-то воображение. У них есть четкое предназначение и конечная цифра.

Журба. Не исключу, что он Федору приплатил за пиар. Я задал вопрос вконтакте в одной из додо-групп с целью узнать знал ли кто-то этого Журбу ДО спора с Федором. НИ ОДИН не ответил утвердительно! НИ ОДИН!

По поводу “нужных ресурсов” “доброго друга” Фёдора вобще не понял. Что за ресурсы? Человек готов перевести все ВУЗы и школы с детскими садами на пиццы и додстеры?

Здесь может быть история намного проще …

Вот как то зашел наш криминальный герой в пиццерию Додо, осмотрелся по сторонам и изрек: “Молодец, парень! Хорошо работаете! Продолжайте в том же духе” … И ушел.

И многим покажется что ничего не произошло, но мы то уже знаем, что дело было в регионе нечисто, коррупция цвела и пахла за каждым углом. Смотрят рейдеры на пиццерию — и обходят стороной, смотрят чиновники на пиццерию — и то же обходят стороной. А все почему? Потому что неясно, есть ли крыша у этой пиццерии. Может и нет, но проверить, что там на самом деле — боятся.

Тема, а ты сам знал до книги Фёдора про Сыктывкар?

Я — нет, вот про Воркуту слышал много в детстве, мой дед там сидел … )))

Конечно знал. И про Сыктывкар и про Фёдора задолго до книжки.

У меня многочисленная родня из Архангельской области, поэтому всё, что рядом как-то тоже в память врезалось.

А на блог дали ссылку на каком-то форуме ещё даже до открытия магазина. Или как раз в дни открытия. Помню, что про планировки и торг.оборудование там повествование шло.

Ага, все так и было! )))

Но по слухам есть и другая история.

Был наш Саша не просто ботаником, хорошо учился, но и обычным домашним мальчиком, генеральским сынком, золотая молодежь, одним словом. И даже сиротой, потому что папа-министр умер в 1987г.

Но зато мама у него — кремень, по слухам — “генерал в юбке”. Именно она до сих пор принимает решение — кто , куда, на чем полетит и полетит ли вообще. Связи самого высокого качества — министры, премьеры, сама чуть ли не жена Е. Примакова — да при таком раскладе что деньги — и деньги не нужны, а тут еще по ссылке промелькнуло про 30% компании у Б. Березовского …

Вообщем, недоросля пристроили в созданную компанию, семейный бизнес под присмотром мамы. Он правда там не долго покрутился, подался в политику, все на жену оставил … Но кредитные деньги были в достаточном количестве …

Но летом 2015 семья потеряла “крышу”, умер Примаков, и все сразу кончилось, компанию попросили отдать …

Получается, что Фёдор со шваброй в МакДаке все же — круче )))

В том то и дело — что стоимость акций не отражает балансовую стоимость компании. Это чисто спекулятивный показатель, построенный на будущих ожиданиях инвесторов.

Фёдор сделал свое предложение рынку — кто то купил.

Не факт, что купят завтра по такой же цене.

Будет IPO, будет свободное хождение акций на рынке, будут платить дивиденды — вот тогда еще как то можно говорить что акции отражают ожидания рынка …

А Журба, вроде так и не стал инвестором Додо, иначе про него Фёдор обязательно рассказал бы в блоге. )))

Он считает по своей методике, и даже привлеченные 100 миллионов рублей эту ситуацию не меняют.

Где нет риска — там нет и денег.

Нет больших, огромных денег на маленькие вложения.

Какие нужны гарантии? Как в банке? Ну так и положи свои инвестиции под 10% и спи спокойно, 700 тысяч вернут по любому )))

А пиар — это хорошо. Лет через десять этот блог войдет во все учебники по маркетингу. Будем читать и писать в блог дальше, создавая историю.

Кто сделал успешным данный проект?

Был бы Фёдор тем, кто он есть сейчас — если бы не книга Макса?

К слову о миллиарде.

Знаю один мега-идейный персонаж, в недавном прошлом долларовый миллиардер, руководитель Миракс Групп Сергей Полонский, который создал и реализовал мега-мечту, построив башню Федерация.

Но как обычно бывает у мега-идейных людей, его подвела банальная “бухгалтерия” …

(Дальше предоставляю слово любимому нами прозаику М.Котину)

и чо?

Деньги. Деньги, если ты не знал, это тоже ресурсы.

вот собственно и весь мотив этих рисковых ребят — Купить на грош пятаков.

Есть такая старая русская пословица “Купить на грош пятаков”. Думаю, что далеко не всем она понятна поэтому я ее разжую. Буквально означает, купить по дешевке (за грош) то, что стоит существенно дороже (пятаков — монет по 5 копеек).

Понятно, что редко продавец идет на такие сделки просто так, без задней мысли. Обычно это связано с тем. что продается плохой товар или покупателя явно обманывают. Выражение часто обозначает именно эту ситуацию, когда покупатель необдуманно идет на внешне выгодную на сделку, но попадается на обман или мошенничество.

Ну, а казино? или покер? памм счета?

Можно по легкому срубить деньжат, хватит и на феррари и даже на пиццерию?

Тут, кста, не редко поминают МММ.

Знаю много людей, кто смог на этом хорошо заработать.

У меня тогда даже таких денег не было, сам я все планировал прикупить себе ГКО, когда это было модно. ))

Публике и Максиму Котину:

========================

…

“Пиастры, пиастры, пиастры !” — кричала птица Додо на плече старого одноногого пирата Джона Сильвера.

Обуреваемый мега-идеей, давно уже было отошедший от дел, старый, больной, он не мог себе позволить упустить столь внезапно подвернувшийся ему случай реализовать его мечту — стать полноценным членом общества, найти себя в этой мрачной, полной проблем и лишений жизни. Жениться наконец то!

Все что от него требовалось на начальном этапе для реализации идеи — это найти за предоставленную “инвесторами” сумму подходящую шхуну и собрать более-менее приличную команду.

Далее можно было уже рассчитывать на то, что обстоятельства мероприятия сложатся удачно и успех будет сопутствовать намеченному им плану, как и попутный ветер будет дуть в паруса.

Но стоит отметить и то, что “инвесторы” были не менее обуреваемы идеей найти сокровища “Дяди Фёдора”, и поэтому не стали акцентироваться на мелочах, которые, как показала дальнейшая история развития событий, сыграли большую, а для некоторых персонажей даже роковую роль в развитии того острого сюжета, который и нашел отражение в нашей книге.

Однако мы не будем забегать вперед, а предложим читателю постепенно погрузиться в тот мир таинства и приключений, который был возможен только в те старые добрые времена, когда мир еще не знал ни вай-фая ни систем геопозиционирования, не имел возможности принимать смс и звонить по спутниковым каналам. !Но имел возможность есть нормальную, натуральную пищу, без всяких ингредиентов, вызывающих проблемы с желудком. И пить напитки, сделанные исключительно из свежих овощей и фруктов (то что нынче называется новомодным словом “fresh”). А слово “собака”, между-прочим, тогда обозначало исключительно то, что бегает, а не то, что Вы, уважаемый читатель, подумали. :)

Василий, не годится!

Слишком слащаво для экономического бесселера, лучше попробуй себя в новой версии “пятдесят оттенков”.

И не перегружай предложения дополнениями, ибо краткость — сестра талантов.

На мой взгляд, это и есть самая сильная составляющая проекта.

Не надо мне никаких ваших новых гениальных идей!!

Все уже давно придумано, даже еще в книжках описано.

Просто — возьми и сделай! Не мудри!

Федор, перелогинься!

Конан, а почему ты считаешь, что только Фёдор один поддерживает свою идею, и у него нет сторонников?

Я вот считаю, что проект компании Додо — очень крут, иначе бы я тут ничего не писал, да и ничего не читал.

Стратегическую цель я одобряю, но у меня много претензий к компании по их тактических решениям.

Объясню свою позицию:

Как ты правильно пишешь — у Фёдора и Ко нет нужных компетенций. Я с этим согласен! Но, сам Фёдор постоянно развивается, много читает про свой бизнес, а самое главное — что он много общается с правильными людьми, которые могут и дают ему массу бесценных советов. И дают просто так, забесплатно.

Совсем другое дело — его сотрудники. Как можно видеть — это в основном молодежь, до 30 лет, без серьезного опыта работы, практически только что окончили ВУЗ. И в отличие от Фёдора — они варятся в своем соку, постоянно изобретают велосипеды, где уже есть проверенные решения, учатся только на своих ошибках (надеюсь!).

Получается, что самый умный в компании — это Фёдор!!!

Только он больше всех знает и может принять правильное решение? У них там, в новом офисе, случайно, нет культа личности?

Но кто может и должен управлять новой мега-корпорацией? Кто должен принимать решения? Кто их должен исполнять?

Мой план прост:

Исполнять решения должны те сотрудники, кто уже есть, не надо никаких варягов со стороны. Пусть работает молодежь и растет по карьерной лестнице, кто на это способен.

А вот с руководством и принятием решения сложнее.

Полезно уже сейчас иметь Совет Директоров.

И в него должны войти, помимо Фёдора и руководителей подразделений компании Додо, — представители акционеров и опытные бизнесмены, которые готовы поддержать Додо, дать свои советы по стратегическим вопросам. Речь про таких людей, типа О. Тиньков. Получиться пригласить в Совет метров — как С. Галицкий — это вообще будет невероятная удача.

Цель Совета — оценивать планы на ближайшие квартал-полгода.

Учитывая открытый формат этого блога — кого то можно взять из читателей, кто заинтересован в развитии компании Додо. Здесь есть компетентные люди, которые с интересом следят за деятельностью Фёдора, да и критики бывают полезны в качестве адвоката дьявола. )))

Главное: участие в Совете — бесплатное, ну или за $1 в год!

Ну так попробуй, заработай там и нам расскажешь)) Если не рассматривать моральную сторону, на всем этом зарабатывают те, кто этим владеет. А остальные .. овцы, которых стригут, и несколько удачливых овец, которые успели отскочить, неужели примеров недостаточно и это нужно объяснять? Но к слову сами принципы рыночной экономики недалеко ушли, послушайте Катасонова на досуге)

Ну кто же говорил, что всем будет хорошо?

Деньги — они как дети, за ними надо присматривать каждый день, смотреть как они работают, приносят проценты и как чуть запахло жаренным — уносить ноги ))

На всех финансовых пирамидах — надо уметь зарабатывать.

На ГКО сделали деньги наши олигархи, а все остальные получили дефолт 1998г.

Это же все разговоры в пользу бедных. При чем здесь умение? Ты же ни разу не контролируешь процесс. Умение это как раз относится к хозяевам. А так, чем отличается неудачливая овца от удачливой? Скорее это просто везение, системности нет, согласившись играть — ты уже согласился играть по чужим правилам, грубо говоря, встал в коленно-локтевую, и поимеют тебя или нет от твоих “умений” зависит немного.

Евгений: какой Совет? Что за бред?

Основная претензия “диванных инвесторов” была и остается в неадекватной оценке бизнеса на этапе сбора займов. И тем не менее, нашлись желающие как конан метко подметил «Купить на грош пятаков».

Опыт прошлых лет не прошел бесследно, и теперь Федор не торопится расставаться с полным контролем над компанией. Весь этот бред с сертификатами на опционы, привлечением займов за доли от сертификатов на опционы и т.д. выглядит еще большим бредом, когда понятен расклад по контролю над компаний. Контроль в порядке, его покой никто не потревожит.

“Свояка” для обычных ребят Федор хорошо играет. Мне нравится. Как и нравится его план по выходу на пенсию в 40 лет.

А какой процесс можно контролировать?

Да, в казино выигрывают владельцы. На форексе? в памм счетах?

А на бирже — сможешь контролировать?

Там тоже хорошо иметь инсайдерскую информацию, что бы получить большой куш.

Который ты самостоятельно создал.

О, уже и термин появился )))

Да нет никаких “диванных инвесторов” по аналогии с “диванные генералы”. Еще раз напомню, речь о 130 смелых парнях. Они приняли решение по смоим причинам. На выкладывали в Контакте некоторые интервью — это была ставка лично на Фёдора, а не на компанию Додо. По аналогии — пойти в казино, проиграть миллион, хорошо провести время. Им этих денег не жалко. )))

Других таких же “инвесторов” в другие проекты практически не найти. Покажите мне, кто еще собрал хотя бы 10 миллионов рублей под любые гарантии?

А давать советы с дивана — это запросто, за это денег не берут ))

Это правильно!

Создай! Если сможешь! )))

Но если понимаешь правила игры — чуть чуть можешь заработать на чужой пирамиде. Но риск все равно очень высокий.

П.С.

Банк (с той самой гарантией в 700тр) — это тоже финансовая пирамида. Но в отличие от МММ, она государственная )))

Еще раз внимательно прочитай, что написано.

Речь шла о реальных инвесторах, тех самых 130 чел, кто дал деньги.

Хотя им врядли это интересно. Там сама инвестиция была по принципу — дал деньги и забыл на 10 лет. Что и как будет развиваться — им уже не интересно, есть свой бизнес что бы думать целыми днями.

Поэтому — реально работоспособный Совет собрать сложно.

Но с другой стороны — кто сейчас принимает решения? Фёдор и близкий круг? Или даже один Фёдор и “темные силы”, о которых нам рассказал конан?

Диванный инвестор — это я, например. Тот, кто не дал денег в связи с:

— странной оценкой в духе “мы так считаем”

— полное отсутствие информации по структуре трат на ИС, хотя видно, что там не высокооплачиваемые специалисты сидят. Чего стоят упоминания вконтакте о переходе с дропбокса на меркуриал, ну или откройте хотя бы верстку додоикофе. Спешка и небрежность, “я его слепила из того, что было” преобладает.

О наличии реальных 130 смельчаках я нисколько не сомневаюсь. Возможно, к 20 году они заработают примерно столько же, сколько и вложили + инфляция. Реально заработает тут только один человек + в краткосроке неплохо рубят прыткие франчайзи.

Молодцы!

Евгений, когда авторитарный стиль управления является нормой в компании, то “самый умный!” может быть только один, догадайся кто это может быть? Все остальные должны ясно уяснить свое место и соответственно бесприкословно выполнять команды руководителя, не требуя каких-либо доплат и прочих компенсаций за сверхусердие и переработку, потому что это должно быть так по умолчанию, и только в связи с соблюдением этих принципов работы этих людей и приняли на работу в компанию. Поэтому вопрос: “А тут вообще за работу платят?” — не уместен в принципе.

Трагедия любой компании при таком стиле управления заключается в том, что даже те, кто мог бы вовремя предотвратить крушение компании, перестают думать, и даже бояться думать, что они вообще хоть что-то могут думать отдельно от руководителя. Лишь бы вообще не выгнали, не уволили в такое непростое время. Какая критика, о чем вы? Как это говориться “люди начинают колебаться в унисон колебаний руководителя компании”.

Если ты заметил, никто из сидящих в зале даже ни одного вопроса не задал и не попытался даже руку поднять что-бы обозначить хоть какой-то интерес к происходящему!

Вот у тебя, Евгений, и то вопросы есть по ходу “прямой линии Фёдора с народом”. А у работников компании — ни одного!

С другой стороны — он сам подписывал приказы на прием всех этих людей на работу в Додо — пусть и несет ответственность за происходящее и то, что в будущем может с компанией произойти.

О какой перспективе можно при этом говорить, когда кошельки плательщиков за пиццу с каждым днем становятся худее, а народ все больше замыкается в своих проблемах?

Вот сижу и смотрю старый фильм “Дайте жалобную книгу” на Звезде. Вот старые времена — куча проблем, а какой оптимистичный фильм! Какие люди! Какая все-таки перспектива, на фоне бюрократии и чинопочитания!

Вот лично я бы Фёдора понизил в должности, переведя его на уровень консультанта-мега-мыслителя. Отстранив от оперативного управления коллективом. Как управленец — он никакой (имхо), чисто байки рассказывать про китайских мудрецов.

А вот в Екатерине Игушевой что-то есть. :)

Уверен, ни каким культом личности ни в отношении себя, ни тем более Фёдора она не страдает. :))

А как должно быть иначе?

Фёдор еще не филантроп и своего не упустит.

Посмотрим что из него вырастит к 40–50 годам. )))

Какой же ты инвестор? Ты же ничего не дал, “не проинвестировал”!

А про затраты и решения все верно — контролировать их некому )))

Пока …

Авторитарный стиль вполне приемлем. На каком то этапе развития. Другое дело — что на нем далеко не уедешь.

Цель правильного руководителя — донести миссию компании и подобрать правильных людей на нужные позиции. Где то — творческих людей, где то — беспрекословных исполнителей.

Часть работы Фёдор выполняет хорошо — он их мотивирует.

Остальную команду почти не видно. )))

Федор, почему биткоины ещё не принимаете?

Вот “хорошая” статья о тех кто принимает битки в России https://forum.bits.media/index.php?/topic/17089-na-chto-mozhno-potratit-bitkoiny-v-rossii/

Если ты не вкурсе — это взорвёт твою сеть пицерий!!! Первая сделка по биткоину была та самая пица за 200,000 BTC, если по текущему курсу, то умножай на 300$

60,000 000 $ , Шестьдесят Миллионов Долларов Стоила Пицца — это самая знаменитая пицца в истории человечества будет скоро!

Эй! Кто-нить из хейтеров! Илья, Конан, Вася… все остальные… Готов кто-нибудь дать оценку Додо как компании? И обосновать рассчеты?

Или только трындеть о “всёпропало” и можете?

На мой взгляд, компания УЖЕ стоит больше того, сколько запрашивала при привлечении инвестиций. Кто может аргументировано поспорить с этим утверждением?

Исходя только из информации блога? Гадание на гуще кофейной.

Гуща подсказывает следующую информацию:

- Рост без проблем до 500 пиццерий рускоязычными предпринимателями по России и дружественным странам

— Условно 50 пиццерий дают 50млн для Додо в год. Следовательно 500 пиццерий — это 500млн рублей оборота

— Оценка полтора оборота, т.е. на текущий момент оценка бизнеса 10 млн евро

Во-первых, я не хейтер, а наблюдатель. И даже устал повторять, что проект Додо, с моей точки зрения, очень серьезная и хорошо сделанная ( для данного этапа) работа и мне очень симпатичен этот проект. Во-вторых, стоимость компании определяется комбинацией знаний о положении дел в этой конторе и собственной веры в будущее этой компании. Ну и + кофейная гуща! И как вы понимаете возможности для манипуляций тут колоссальные.

Для меня Додо стоит 0 руб 00 коп.

1. Проект не “стоячий”, развивающийся. Конечный результат не очевиден.

2. Мутняк с ДодоИС

3. В постоянном “минусе”

обоснуй.

Пока к сожалению динамика и рост держится за счет идейности, а с учетом того что в будущем платежи по франшизе вырастут, доходность(рентабельность) пиццерий будет еще грустнее для предпринимателей, тогда и динамика открытия новых пиццерий и поиск партнеров может так же сильно просесть. Плюс у нас абсолютно нет никакой технической информации, о том на что способна Додо ИС и как она разрабатывается, какой стэк технологий используется и т.д. То есть на определенном этапе технологическое поддержание операций может стать не преимуществом, а недостатком. ИМХО.

Потом нам не известно сколько инвесторов, откажутся от опциона и захотят манибэк+процент и сколько будет стоить $ в 17 году есть идеи ? Это так же может пошатнуть ситуацию с развитием компании в целом.

Данная информация не соответствует действительности. В сентябре по компании была прибыль 1.5 млн рублей, и это притом что были капитальные вложения в розничную сеть (3 млн рублей, на Додо Пицца&Кофе). Т.е. если бы эту точку не открывали, то прибыль составила бы 4.5 млн рублей.

Насколько я помню принцип оценки, что приводил Фёдор — там было сопоставление с другими сетями.

Типа, Папа Джонс имеет 1000 филиалов и стоит 1 мил долларов, то и компания Додо, когда будет иметь 1000 пиццерий будет стоить 1 мил.

Артем, поищи в фейсбуке Журбы — там они с Фёдором где то приводили формулу оценки инвестиций по “ПРАВДЕ”. Это прибыль + выручка + еще что то …У меня с работы доступа туда нет ))

И насколько, помню, текущая оценка компании Додо, по которой привлекались инвестиции — это оценка 2018–2020 года, то есть “завтрашняя” оценка. Сегодня наши 130 парней переплатили за опционы. Но это было всем известно заранее.

Ожидаемое IPO и продажа акций должна быть в более поздние годы, когда стоимость компании будет реально всеми признана.

Торопиться туда не надо, на прибыль выйдут летом 2016 года и смогут развиваться уже на свои, а пока уже полученных денег дотянуть хватит .

IPO надо для того, что бы обналичить свой пакет акций, акционеры ( в тч Фёдор) смогут продать свои акции по завышенной цене, вот тогда его условные $18 миллионов станут кучей чемоданов с долларами )))

А какая связь со стоимостью компании?

За 10 лет технология поменяется несколько раз, Додо-ИС перепишут несколько раз заново.

Александр, ты так серьезно переживаешь за компанию, что я даже подумал — не франчайзи ли ты. )))

Но нет, настоящие франчайзи спадом экономики не парятся.

Напротив, строят планы по развитию.

Кто в курсе ситуации в Калуге — уделает ли Горецкий эмитаторов додо — “Пепирс пиццу”? У них есть своя “додо-ис” без диванных инвесторов, живут на свои деньги, но уже наработали жирок и хорошию репутацию.

Конан, на кого делаешь ставку?

Если применить сравнительный подход к оценке компании, то видим следующее:

1. оценка компаний доминос и папа джонс, торгующихся на бирже составляет от 570 до 600 тысяч долларов на 1 пиццерию в сетке.

2. С учетом малого кол-ва пиццерий (это понижающий фактор), большого потенциала роста — уже продано франшиз для открытия бОльшего кол-ва пиццерий раза в 2, чем существует на данный момент (это повышающий фактор), процента собственных пиццерий в сети (понижающий фактор) и российского коэффициента (это понижающий фактор), берем за основу стоимость 1 пиццерии в сетке 450 тысяч долларов.

3. С учетом того, что на данную секунду в сети 66 пиццерий: в РФ 60 (согласно dodoinvest.com) и за рубежом 6 (2-Румыния, 2-Казахстан, 1-Литва и 1-Узбекистан) получаем следующую оценку компании: 66х450тыщдолларов=29700тыщдолларов.

Предложение для инвесторов, напомню, было при оценке компании в 28,7млн долларов.

Если применить подход Ильи — кстати, тоже вариант.

1. кол-во пиццерий 66.

2. Выручка 1 пиццерии (включая только что открывшиеся) 1,7–1,8 млн руб.

3. годовой оборот в этом случае составит 1,75х12=21 млн.

4. 21х66=1,39млрд рублей

5. полтора оборота 1,39х1,5=2,08 То же самое в долларах получим 2080/63= 33 миллиона долларов.

Цифры, вцелом, схожи.

Итак, 2 методами мы получили одинаковый вывод: Додо сейчас стоит дороже, чем те условия, на которых входили инвесторы.

Артем, это что то сильно большие суммы.

За 450 можно открыть пиццерию в самой Америке, именно столько потратить Алена на Додо.

Для РФ — это ближе к 200 тыщ. дол.

Не важно сколько для РФ будет стоить открытие. Я написал от чего отталкивался. Эти цифры общедоступны. https://www.nyse.com/quote/XNAS:PZZA/company

Папа джонс. 2,9 миллиарда. 4680 пиццерий. 1 пиццерия стоит 619,6 тысяч долларов. И не важно — в США эта пиццерия находится, в Китае или в РФ.

Я же взял поправку в минус более, чем 25% от этих оценок.

К тому же “стоимость оборудования” и “стоимость бизнеса” это несколько разные вещи.

Откуда идет оценка бизнеса по обороту сети, когда 95% этого оборота принадлежит частным лицам, и он не может быть использован ни на выплаты дивидентов ни на что-то еще?

Это актуально для Мака, где недвига в собственности, и можно ее класть в актив. Вы даже не замечаете, как у ресторанов меняются директора/управляющие. Люди уходят, вывеска остается. У додо что? Печи, недвига, посуда? ИС не дает преимуществ по качеству продукта, пицца как была сырая/горелая (например, у Горецкого в 11 году до перехода на ИС), так и осталась (см. мой снимок пиццы с Балашихинской + отзывы в локальных группах пиццерий). Все решает хорошо замотивированный персонал, т.е. деньги. Придет Пепперс и предложит 1.5 — 2% роялти пожизненно. И? Для конечного потребителя какая разница, какой дизайн у коробки, если пицца хорошая? Или франчайзи не клюнет на более выгодное долгосрочное сотрудничество, т.к. у него есть некие “общие ценности” с додо?

Короче, в этой стране оценивать “общак” еще очень рано. Как только у каждого из комментаторов этого блога будет открыт свой счет на Московской бирже, тогда мб. А сейчас нет такого инструмента в стране, чтобы был мотив нагонять стоимость на какой-то бизнес и “иметь” с этого основание пирамиды.

Все равно большая оценка.

Даже Фёдор согласен быть 5 транс национальной компанией, не 1й ))) Надо пересчитать по 4 игроку )). Кто это там, Литтл цезарь?

В этом варианте я тоже предлагаю взять цифры меньше,

2. Выручка 1 пиццерии (включая только что открывшиеся) 1,33млн руб. (Как 1лярд /75)

Получается что сейчас это 20 мил дол.

Что вообщем то уже не плохо ))

На самом деле в РФ масса средних сетей по аналогии с Додо.

Это и Ташир пицца, Ньюйорк Пицца, Пицца Синица, Алло пицца, Планета пицца и др…

Есть свои точки и по франчайзи …

Лично по мне — хорошо бы сравнивать свои успехи именно с ними, а не какими то виртуальными — Папа Джонс и Пицца Хат.

Вкус пиццы — это очень субъективно, главное маркетинг и эффективность бизнес процессов в компании.

3. До сентября 2015 в постоянном минусе.

Так соответствует действительности?

если бы, да кабы.. ну ты понел. ПиццаундКофе- еще одна убыточная точка.. так себе инвестиции.

Да ладно, не скромничай ))

Во-первых фаст-фуд компании это не только пиццерии. Во-вторых папа джонс и является 3-й или 4-й сеткой пиццерий. ТАк что сравнение вполне релевантное.

Почему? Ты забыл, что в январе было 27 пиццерий? Почему тогда ты делишь на 75? Не важен календарный год, если компания выростет за год почти втрое. Бери текущие цифры. Это не летний спад и не сверхсезон с праздниками. Поэтому на эти цифры можно опираться.

Тут стоит вспомнить про долю прибыли. Роялти составляют всреднем от 20 до 25% от прибыли. При этом именно партнер занимается всем, а головная компания, скажем так… в разы меньше… С такими условиями нужно не полуторогодовалый объем поступлений брать нужно, а пятилетний как минимум.

Как придёт — так и уйдёт. Никто о них не слышал до Горецкого. А Додо умеет делать инфоповоды. Пиар, реклама. Вот что решает. Даже у Лайк-пиццы есть продажи. Хотя знаете как они делают пеперрони? Лежит кусок маргариты, клиент заказывает пепперони. Они кидают колбасу сверху. Даже в печке не подогревают. Дают кусок пиццы с холодными — из холодильника кусками колбасы сверху. Лично мне такой однажды продали. И норм! Есть любители.

Последнее время, впечатление такое что я и конан — это один персонаж, мысли схожие )))

Разговор про инвестиции предлагаю прекратить, напрасная трата времени. Это как делить шкуру медведя которого подстрелит Фёдор на охоте в 2017 году …

Акции Додо на свободном рынке не продаются, значит они ничего не стоят.

Но вскоре обещали сделать он-лайн площадку для вторичной продажи акций Додо. Вот это будет любопытно.

Будет примерно, предложение купить акции по 100 руб за шт — и предложение продать акцию по 10000 руб за шт.

Вот тогда мы все все узнаем )))

Это с чего ты взял такое?

Причем не акций а опционов? Или акций? Но тогда не “вскоре”.

Может по другому сформулировать ? “Значит мы не знаем сколько они стоят и какую имеют ценность”.

Яйца фаберже тоже не продаются в настоящий момент, но это не означает что они ничего не стоят. ИМХО.

Это политический проект. Он не может быть неприбыльным по определению, Уж по крайней мере — не закроется к НГ.

У меня сложилось впечатление что у Фёдора с Аязом начались какие то тёрки, сначала один на его территорию залез, теперь ответные шаги …

Хотя может это специально. Маркетинг. Сценарий троллить Журбу закончился, нет повода — зато теперь можно троллить “Пиццу Лайк”, устраивать конкурентные гонки.

Ну как то был разговор на додоинвест.

И продавать можно именно акции, так как опционы — это обещалки …

Когда? Не знаю. Обещали в 2017 … Но могут и завтра сделать. Или в 2025.

У Фёдора идей, что пчел в улье …

да? а я все старинке, доход-расход оперирую. 30 тыщ в день*30 дней=900 тыщь, ну пусть лимон. Точка безубытка , по их же расчетам, 1 млн. Бизнес в минусе? оказывается нет.. чудеса!!

Да какие гонки?

Мальчик почему-то решил, что он может с наскоку для пиара что-то сделать. По факту: путь к миллиарду — провалился, проект фастфуда в Китае провалился, франшизы хостелов разоряются, лайк-кофе –постоянно уходят от него франчайзи и начинают работать на тех же местах под своей вывеской (в СПб именно так), Лайк-пицца — там враньё по прибыльности сразу же на входе. “Холдинг Лайк” по 9000 рублей выплачивает паушалку всем, кто вкладывался в Лайк-тревел, лайк&вок провалился и франшиза закрыта.

Прибыльные вроде (нет на виду негативных отзывов) барбершоп и откосы от армии.

Это дало несколько часов анализа “что такое лайк”.

Посмотрел аяз на Федора и подумал — у ботаника-неудачника из тайги что-то получается в пицце — значит это легко. И решил пиццу открыть. Фишка в том, что пицца-то реально в порядке у них. Додо стоит кое-чему поучиться, например рецептуре томатного соуса, которым мажут лепёшку. У додо, конечно, не такой термоядерный соус как в сбарро (когда ты чувствуешь, что ешь хлеб с кетчупом), но реально перебивает вкус. У лайк-пиццы всё гармонично в этом плане. Нет акцента на соусе.

Ну и да, ещё инфобизнес- куда ж без него. Рассказал что-то за деньги — ни продукта физического, ни со сроками хранение, ни с доставкой заморачиваться не нужно…

Кто-то недоволен — шлёшь подальше (как его учит Парабеллум), типа ученик неспособный и типа он сам виноват.

Во-первых они управление раскидывают на все пиццерии. Т.е. если эта будет работать в ноль, то у остальных прибыльность повысится, т.к. если раньше управление делилось на 5 пиццерий, то сейчас на 6.

Ну и реально там не будет миллион точна безубыточности. Думаю, что около 700–750, возможно даже ниже. Кофе — высокомаржинальный товар. Не надо забывать.

Да, Им бы идти туда где мало затрат и много движухи.

Недавно видел у них новую франшизу про лайк-квесты.

Вроде должно пойти … идея прикольная ))

Бизнес пока в минусе … но думаю, они будут раскачивать точку выше 40 т в день. Это реально.

Сейчас она на голом месте, почти без рекламы, с кривым сайтом, что только что сделали .…

Другое дело — что тиражировать это в таком же формате невозможно. Этот бизнес — как человек с исскуственной почкой. пока Фёдор рядом — он жив )))

У меня сейчас 3 запущеных квеста и 4 в разработке. Мы без понтов и без громких заявлений делаем квесты на 2 головы качественнее тех презенташек, которые они выкладывают.

Да, для провинции и такое пойдёт. Но когда в провинцию придут сильные игроки — тут всем будет ясно кто будет народ собирать, а кто в хвосте.

Кстати, по затратам не сказал бы, что кветсы (по крайней мере нормальные) будут стоить дешевле открытия доставки по франшизе Додо. У меня сейчас стоит цифра от 650тысяч за один квест. В локации нужно минимум 2 квеста, лучше 3 и более. Плюс ремонт и оснащение общих зон и проч.

Тема, да ты богатый человек!!

Только квесты делаешь? Свою франшизу продаешь?

Оцени идею Фёдора делать на базе пиццерий детские центры?

Какие затраты? Какая дополнительная прибыль может быть?

Может, им лучше в пиццерии игровую комнату для квестов сделать?

Фёдор,

куда снесли соседнюю тему про пицца-коффе?

Давайте обсуждать этот новый эксперемент.

Как раз хотел рассказать свой план как ее сделать прибыльной )))

“пица и кофэ” — закрытая тема

Фаншизу не продаём пока, но запросы поступают. Суть в чем: я не готов браться за сценарии партнеров, ведь там нужно с нуля анализировать сценарий, тестировать, что-то менять, дорабатывать. В том числе и интерьер и автоматику. Готов предложить свои сценарии с уже всем готовым. Но чтобы эти квесты построить нужны инвестиции 650+ в каждый. А с учетом широкой рекламы к интернете всяких “франшиз” с бюджетами строительства от 200 тысяч ))) не все соглашаются.

Квесты, конечно, не единственное направление деятельности, но это блог Фёдора, если интересно — пиши вконтакте, не будем тут оффтоп разводить.

По вопросам детских центров — актуально, идея нравится, но не то, чтобы прямо центр, а просто более акцентированный уклон на детей — это норм. Очень понравилась идея с троном имениннику на ДР — эта идея просто бомба! Можно сделать не трон, а что-то другое, но для детей, чтобы быть отмеченым этим знаком было суперкруто. Нарпимер какая-то корона имениннику. Или ещё какая-то идея. Или кубок какой-то для напитков. В общем нужно бренстормить.

Квесты — это на один раз, делать комнату нет смысла. Люди пришли — во второй раз туда не пойдут. Уже знают загадки и всё такое. С одной стороны это минус, но с другой стороны — очевидный плюс т.к. если игроки сходили в квесты (даже к конкурентам) и им понравилось, то они пройдут и другие квесты. В квестовой индустрии, пожалуй, в одной из немногих, большинство игроков заинтересовано, чтобы у конкурентов были сильные и интересные квесты т.к. если человек пришел и разочаровался, то он больше в квесты ен пойдёт ни туда ни куда либо ещё.

Да, это было круто.

Но на все остальное — смотрю скептически. Может Фёдор что то и придумает особое, но пока считаю что детский сад делать из пиццерии на надо. Да и вообще не надо распыляться на всякое интересное ))

#ФёдорВведиВойска ))

Ну в общем, да, пишу оффтоп последний раз ))

Просто есть мысль, что квесты для взрослых как раз более интересное решение для пиццерии, чем детская комната.

Суть в том, что надо персонализировать квест под клиента, он должен автоматически подстраиваться и в финале давать бонусную скидку на ту же пиццу, + другие призы.

по сути, сделать офф-лайн интерактив под постоянную аудиторию.

Я то сам делать ничего не буду, но мозгами бы поскрипел в нужном направлении ))

Так что можете смело покупать акции Додо — какая разница какая у нее пицца. :)

Это вам не перед бабой Дусей пиариться! Сказал, что чистая стоимость компании будет полтора льярда — значит так и будет!

Вот вы спрашиваете, как считается стоимость акции. Дак проще некуда:

— Вам надо 100 лимонов который у вас нет

— Вы приходите к добрым людям и говорите: “Я буду продавать акции своей компании, которая, по моим оценкам, стоит 100 миллионов, потому-что я планирую у вас занять эти самые 100 миллионов!”

— Вас люди спрашивают: “А почему она не стоит миллиард?!”

— Вы отвечаете народу: “Да потому, что у вас нету миллиарда!”

— Народ немного посомневаясь в серьезности ваших намерений (одно дело “Наш дом — Газпром”, а другое дело — какая-то пицца) отвечает: “Хорошо, мы дадим тебе 100 миллионов, раз ты решил, что твоя компания достойна оценки всего каких-то 100 миллионов. Но вот если бы ты оценил ее в 500 миллионов, то мы бы тебе их отдали с куда большей охотой!”

— Немного смутившись, опешив от услышанного, чтобы не подумали, что вы “ботаник в бизнесе”, вы спохватившись говорите народу:” Хорошо, так я вам обещаю, что к 2017 году компания будет стоить полтора мильярда! Это значит, что вы должны обязательно решить в 2016 году, что хотите подарить эти 100 миллионов компании насовсем и стать теми, кто называется модным словом “акционер”!

— Народ доволен, сбылась их мечта — получить все и сразу, причем всего-то за какие-то 100 мильонов — поиметь аж целых полтора мильярда и стать теми, кого называют модным словом “акционер”!

Предложи что-нибудь более конкретное. Не понимаю как это может быть.

По сути квест — это одна сюжетная линия. Делать ее какой-то разветвленной смысла нет т.к. люди приходят играть в квест только 1 раз. Сейчас вот в процессе реализации есть один сценарий, в который будем изначально вводить в электронику данные: кол-во человек, возможность разделения игроков на команды. и т.д. Но при этом всё равно 97% сценария идёт то же самое, только в некоторых моментах возможна вариативность.

Речь идёт об оборудованных комнатах, с декором, чётко заточенной под квест электроникой, индивидуальным музыкальным сопровождением, оттестированным на фокус-группах сценарием и т.д. У меня на один из последних квестов, который вот достраиваем (маленький, всего 26 квадратов) ушло 700 метров кабеля!! Причем если идёт витая пара, то задействованы все 8 жил практически всегда.

Это не разложить на полу контур типа убитой жертвы как было сделано в одной из Додо. На мой взгляд это только скомпрометировало Додо (город не помню), ведь смотрится смешно и ужасно коряво, когда люди пытаются делать то, в чём совершенно не разбираются. Додо умеет пиццу делать (или по крайней мере стремятся к этому), вот и будьте на высоте в этой ипостаси.

Ладно, прекращаем оффтоп.

Ну судя по той инфе которая сейчас есть в реалтайм с сайта dodocoffee.ru то в среднем выручка будет 30 штук в день, сейчас 25+/-, но мы не видим затратной части, по этому сложно сказать про рентабельность. Но 3 ляма это явный борщ, понятно что следующие точки будут по дешеВше, но все равно не ясно, как там с рентабельностью. Но если их вывести в безубыток, это опять огромный плюс для бренда и для синергетического эффекта. ИМХО.

что сложного? где-то они сами написали, что точка безубытка 1 млн.

обоснуй в чем плюс для бренда и в чем ты видишь эффект синергии. И синергии чего?. Или это просто слова и эмоции?

Написать можно что угодно, это якобы рассчитанная по их данным точка без убытка, но она же сильно связана с местом(арендой), ФОТом, городом и т.д. то есть где-то она будет 1млн. где-то 700 штук, а где то и 2 ляма. В Москве аренда в проходных местах стоит метр как весь этот павильон в сыктывкаре, опять же с трудовыми резервами не все так гладко в Москвабаде.

Узнаваемость бренда в целом будет расти, синергия покупки сырья у поставщиков и производства необходимых расходников(стаканчики, коробки и т.д.) персонал можно будет перекидывать работников между точками и более оптимально планировать графики работ(но и обратный эффект может произойти, но ведь у Додо есть ИС она то точно все спланирует )) ), в целом рост оборотных средств может благоприятно действовать при оформлении кредитных линий для юр. лица. Чем крупнее компания тем интереснее для нее предложения от банков.

Ну и в идеале если они будут с ЕБИДОЙ хотя бы в 5% в рамках общей картины это будет НОРМ.

разговор шел, вроде, о конкретной и единственной точке Пицца-Кофе. Чего о других фантазировать — с этой бы разобраться.

да фигня это все. Масштабы не те. 5–10 кофеен погоду не делают. Кроме того, когда сетка увеличится и будет активно развиваться ( а я уверен, что так оно и будет), то появится затраты на управление данными процессами. И соответственно затратная часть опять растет. Синергия это не манна небесная, а очень сложный процесс с труднопрогнозируемым результатом. ИМХО разумеется.

Ну так синергия и будет при масштабах 500‑1000 и более.

А вот тут как раз таки и нужны люди имеющие опыт(команду) для управления масштабными проектами. Почему когда ТОПы бегают между гуглами, ФБ, микрософтами и прочими гигантами, происходит определенный скачок в деятельности компании, правда и отрицательный тоже бывает )))

Горецкий или Памперс-пицца? Ты об этом? Горецкий, лично по мне, не какос. Амбиции и отсутвие знаний — грустная смесь. Что такое Памперс-пицца я ненаю. Видимо брянское УГ. Так что видимо будет ничья.

Принято. Я тогда поставлю на Володю.

У них рынок клиентов тот же, придется делиться.

Памперсы не настроены на долгосрочную борьбу с убытком, а Додошники как раз готовы к завоеванию с убытком на 2–3 месяца.

Да и локальный маркетинг у них сильнее.

Надо было сразу купить Памперы за полцены.

А сейчас они войдут в клинч и будут на низкой выручке вымывать инвестиции друг из друга.

Посмотрим, вытянет ли технологичность Додо-ис.

Слухи о ценности ДодоИС сильно преувеличены. Обрати внимание, что успех dodo-пиццерий, качество продукта в прямой зависимости от собственно франча-владельца, его уверенности, знаний и опыта. Технологичность процесса далеко не на первых ролях. В этом и есть проблемы Додо. Им для работы нужна идеология

и партсобранияи преданные адепты. Это хорошо на старте, а для стремительного развития нужен отлаженный конвейер. Думаю, что и есть самая большая головная боль Федора и КоА это мы как раз и узнаем:

Есть и жизнь на Марсе или Фёдор ее выдумал?

И как мы это увидим? У тебя есть механизм и критерии оценки?

Миллиард это мощно в любом варианте. Жать только, что жестокая инфляция сильно пожрёт реальную ценность этих денег.

А пиццу люблю ;) Оооочень! ;))

Всяко увидем .…

Разжевывать подробно не буду, у школоты сейчас каникулы.

Но если что — обращайся, анализ ситуации сделаю ))

а и правда –подождем, посмотрим.. куда торопицца

Чего-то по додокоффиЮ не светят результаты в таблице!

А уже можно делать определенные прогнозы. За октябрь общая выручка 563 838 руб (20 дней). средний чек 145 руб. 3 874 заказов

то есть если на 11 дней октября эти же параметры наложить то получиться еще примерно около 307 т.р. выручки было бы если бы работали с 1 числа. Общая получилась бы 870~900, ждем затратной части, а там можно будет уже и понять и спрогнозировать перспективность этого формата(эксперимента).

“Федор верит, что с помощью пиццы сможет быстро построить большую компанию, захватить весь региональный рынок и достичь поставленной цели: к сорока годам обладать компанией с оборотом миллиард рублей в месяц”.

Максим Котин. “И ботаники делают бизнес”.

Подскажите, где можно посмотреть нынешний оборот всей сети (если есть)?

Сейчас быстрое развитие пиццерийного бизнеса уже не реально в России, если только не иметь мохно-лапу, которая подтянет деньги из госбюджета. К тому же продолжается тотальное обложение малого и среднего бизнеса налогами и сборами. Уже по наглому и Платон тому пример. Грустно всё это…

Платон то чем не нравится? Иил ты “черный” дальнобойщик, который перевозить ворованный лес, не хочешь легализоваться?